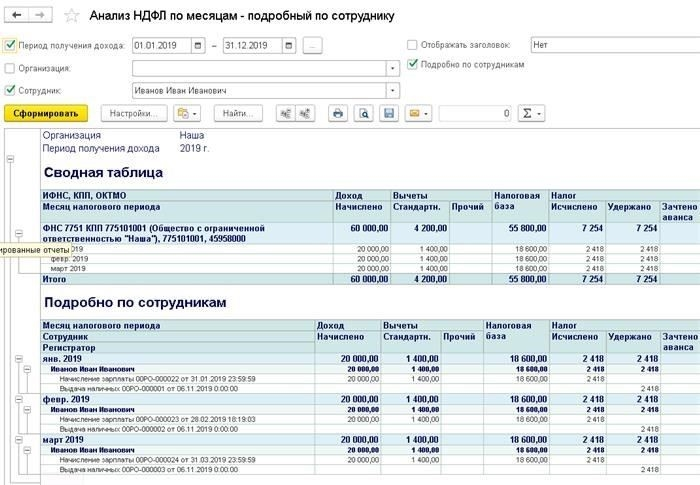

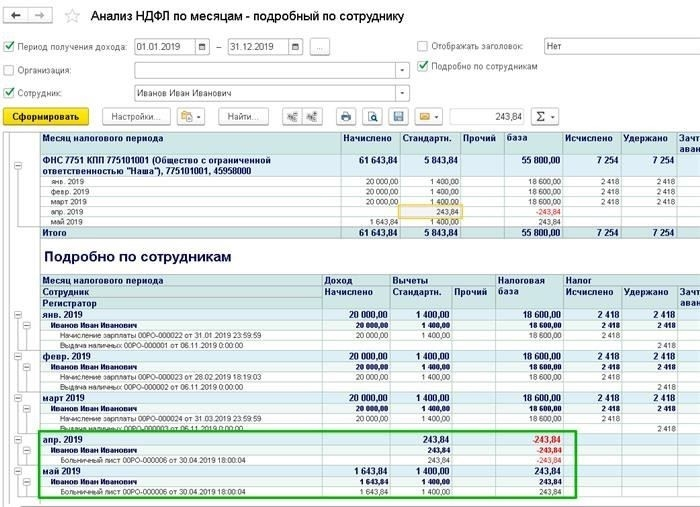

Начните с того, что рассчитывайте подоходный налог в момент начисления, а не выплаты. Например, если премия за март начислена 5 апреля, то в налоговую базу войдут все доходы с начала апреля, даже если премия относится к предыдущему месяцу. Это соответствует принципу налогообложения по начислению и должно быть правильно отражено в 1С:ERP.

В 1С:ERP для премий и других вознаграждений, выданных не по обычному графику, используйте документ «Расчет прочего заработка». Убедитесь, что «Месяц расчета налога» совпадает с месяцем начисления, а не с месяцем выплаты. Это гарантирует, что налог будет удержан с ближайшего дохода после начисления, что является законным и позволяет избежать споров при сверке.

Иллюстрация: премия за февраль отражена в учете 30 марта, но выплачена 10 апреля. Налог будет удержан с апрельского дохода, а не с февральского, поскольку фактическая выплата происходит в апреле. Удержание происходит при первой возможности после того, как заработок стал доступен для выплаты, что соответствует пункту 5 статьи 226 Налогового кодекса.

Используйте раздел «Разбивка доходов» в 1С:ERP, чтобы подтвердить налоговую базу и убедиться, что налог применяется только один раз по каждому доходу. Проверьте месяц начисления, исходный документ и дату расчета налога. Такой подход позволяет избежать двойного начисления и отразить правильное начисление в отчетах.

Все внеплановые выплаты — будь то премии, материальная помощь или другие — должны соответствовать этому методу. Применяйте последовательную логику для всех форм дохода, включая разовые вознаграждения и квартальные поощрения. Правильная настройка в 1С:ERP гарантирует, что налоги будут удерживаться именно в момент фактического получения, независимо от того, когда было получено поощрение.

Очередность вычетов по межрасчетным выплатам вопрос-ответ

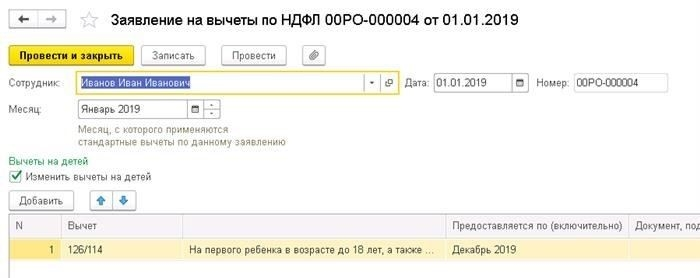

Применяйте персональные вычеты к досрочным переводам вне цикла только после проверки документов, подтверждающих право на получение пособия на момент выплаты. Приоритет отдается ежемесячному пособию, независимо от количества выплат в течение 30-дневного периода.

- Если премия за апрель была предоставлена 4 мая, а стандартный вычет уже был применен к основной зарплате 5 мая, его нельзя будет использовать повторно для аванса. Приоритет сохраняется за первой обработанной операцией месяца.

- Если материальная помощь была перечислена 3 мая, а ранее в мае вычет не применялся, то пособие предоставляется по самой ранней операции, при этом дублирование при более поздних событиях не допускается.

- В случаях, когда в одном цикле запланировано несколько выплат, вычет назначается по первому случаю, будь то зарплата, поощрение или другое вознаграждение.

- Если документы, подтверждающие право на вычет, предоставлены после досрочной выплаты, но до конца месяца, льгота не предоставляется задним числом и дожидается первой операции следующего месяца.

Момент применения зависит не от даты начисления, а от события платежа, ближайшего к началу календарного месяца. Последовательность должна быть строго согласована с фактическими датами перечислений, а не с запланированными графиками или видами компенсаций.

Все последующие выплаты одному и тому же получателю в одном месяце будут оформлены без применения дополнительных вычетов, если только не будут документально подтверждены и представлены новые квалифицирующие основания на последующие месяцы.

Иллюстрация на примере

При оформлении разовых премий в 1С:ERP налог следует рассчитывать в момент начисления, независимо от фактического месяца выплаты. Например, если премия утверждена и отражена в учете в феврале, а перечислена сотрудникам в марте, то налоговая база возникает в феврале.

Чтобы правильно отразить это, перейдите в раздел «3. Начисление зарплаты» и используйте тип документа «Начисление премии». Убедитесь, что дата выплаты не влияет на дату расчета налога. Вычет применяется в месяце начисления, а не в месяце выплаты.

В системе выберите «Ежемесячные начисления» «Разовые бонусы», укажите дату как момент утверждения и приступайте к расчету. Налог должен быть рассчитан к этой конкретной дате и соответствующим образом включен в бюджетные прогнозы.

Другие виды доходов (например, отпускные или компенсации) обрабатываются аналогичным образом, следуя той же логике: налоговое обязательство привязывается к дате начисления, а не фактической выплаты. Это относится ко всем выплатам, указанным для сотрудников, независимо от того, запланированы они или нет.

Ответим на частый вопрос: что считается точкой налогообложения для разовых платежей? Это момент зачисления в систему, исходя из даты в документе начисления. Этот принцип в равной степени относится и ко всем остальным видам вознаграждений согласно разделу 2 Налогового кодекса.

Является ли применение майского вычета перед апрельским программной ошибкой?

Такая последовательность неверна и должна быть исправлена в конфигурации системы расчета заработной платы. Вычет должен применяться в хронологическом порядке по дате признания дохода.

- Применение вычета в мае первым приводит к неправильному распределению льгот на доходы, которые появляются позже в налоговом периоде, что противоречит принципу последовательного применения.

- Например, если материальная помощь была оказана 4 мая работникам, которые получили другие виды доходов (например, премии) 1 апреля, то вычет за апрель должен уменьшать налогооблагаемую базу в первую очередь.

- В 1С следует обратить внимание на то, как вычет отражается в расшифровке расчета налога. Апрельские доходы должны появиться раньше майских, независимо от того, когда будет выполнен расчет.

- Такая несогласованность может привести к тому, что часть вычета не будет полностью применена в апреле, что потенциально исказит отчетность за первую половину месяца.

- Проверьте момент применения вычета в 1С — он должен совпадать с датами фактического дохода.

- В приведенном примере сначала следует уменьшить доход за апрель, включая любые премии и другие начисления за первые дни месяца.

- Материальная помощь за май должна быть привязана к оставшейся части вычета, если таковая имеется, только после обработки апрельского дохода.

- Проверьте хронологический порядок появления статей дохода в расчетном листе — последовательность определяет правильную логику применения.

Если первый вычет применяется к доходам за май, а только потом к доходам за апрель, логика неверна. Система расчета заработной платы должна отражать налоговые льготы в строгом порядке — начиная с более ранних периодов. Любое отклонение от этого порядка указывает на проблемы с настройками, которые необходимо оперативно решить, чтобы обеспечить точность отчетности и своевременное перечисление средств в бюджет.

Ответ

Налог должен быть рассчитан на дату фактической выплаты. Если вознаграждение, например премия, выдается вне основного цикла, то налог начисляется исходя из дохода за текущий месяц. В 1СERP настройка вычетов должна отражать правильный момент получения — проверяйте документы и флаги для точного применения льгот и автоматического расчета.

Например, если материальная премия выдана 5 апреля и относится к достижениям марта, то удержание должно быть произведено в апреле. Обратите внимание на дробление выплаты: если одна половина премии перечисляется до 15 числа, а вторая после — каждая часть облагается налогом отдельно, в зависимости от соответствующего события выплаты зарплаты.

Другие вознаграждения, например годовые премии, должны быть распределены по дате их получения сотрудником. Неправильное определение времени в 1СЕРП может привести к неправильному исчислению налога. Используйте разделы «Документы» и «Налоговые вычеты», чтобы пособия применялись только один раз, избегая ошибок в бухгалтерском отчете 2-НДФЛ.

Правильный подход поможет избежать перерасхода средств и обеспечит отражение каждой выплаты на нужную дату. Если возникают вопросы по поводу пособий или учета исключительных выплат, воспользуйтесь модулем «Вопрос-ответ», чтобы проверить предыдущие проводки или прояснить неясные случаи.

Промежуточные платежи и начисления в 1С:ERP

Чтобы правильно рассчитать налоги, регистрируйте непериодические доходы сотрудников непосредственно в разделе «Прочие начисления». Например, разовые премии за достижения в предыдущем отчетном периоде должны отражаться отдельно от стандартных ежемесячных начислений.

Такие доходы, независимо от их отношения к основной зарплате, рассматриваются как подлежащие налогообложению в момент начисления. Распространенной ошибкой является отнесение их к первичному документу по заработной плате, что приводит к неправильному распределению налоговой базы и искажению данных в налоговом регистре.

Все значения, вводимые в 1С:ERP, должны быть четко привязаны к периоду, за который был получен доход, а не к дате фактической выплаты. Это правило распространяется на:

- Премии по итогам работы за прошлые периоды

- Выходных пособий и компенсаций

- Выплаты за неиспользованные дни отпуска

Иллюстрация: если выплата производится в апреле за работу, выполненную в феврале, налог должен быть рассчитан на основании февральского начисления, а не апрельского. Несоблюдение этого требования приводит к ошибкам при расшифровке регистров и может вызвать расхождения при составлении налоговой отчетности.

Чтобы избежать ошибок, в «1С:ERP» есть четыре ключевых шага:

- Используйте отдельный тип документа для разовых поступлений

- Указывать фактический период в разбивке доходов

- Убедитесь, что коды доходов соответствуют характеру платежа

- Проверяйте регистр доходов перед закрытием налогового периода

Каждое начисление должно быть привязано к налоговому периоду, исходя из того, когда возник доход, а не когда он был физически передан сотрудникам. Такой подход гарантирует точность отчетности и устраняет проблемы с классификацией доходов в соответствии с налоговым законодательством.

1. Начисление за первую половину месяца

Применяйте личные вычеты непосредственно на этапе начисления за первую половину месяца. Если сотрудник имеет право на вычет, вычитайте его в момент расчета авансов. Например, 3 апреля при регистрации промежуточного заработка включите вычет в полном объеме, если он полагается.

Отразите рассчитанную сумму в бухгалтерском учете сразу, даже если фактическая выплата произойдет позже. Не нужно ждать второй половины мая или выплаты премий или других видов вознаграждений. Обязанность перечислить удержанную сумму в бюджет возникает при фактической выплате.

В случаях, когда компенсация обрабатывается между стандартными циклами начисления зарплаты, рассматривайте их как промежуточные операции. Укажите сумму, удержанную при получении средств сотрудником. Если такие межцикличные выплаты происходят 4 апреля, укажите сумму удержания на эту дату, независимо от того, когда было произведено первоначальное начисление.

Такой подход обеспечивает точное отражение сумм в отчетах и помогает правильно применять вычеты. Четко иллюстрируйте суммы, разделяя даты начисления и даты выплат. Это минимизирует расхождения между перечисленными и переведенными суммами в первой половине месяца.

2. Начисление и выплата премий

Применяйте налог на основании фактической даты выплаты премий, а не месяца начисления. При единовременном вознаграждении в мае налог должен быть рассчитан в месяце его выплаты, даже если оно начислено в апреле. Это относится как к программам, основанным на поощрениях, так и к программам материальной поддержки.

Используйте первый доступный цикл оплаты для оформления премий. Задержка выплаты после первых дней следующего месяца без уважительной причины рассматривается как ошибка в соблюдении законодательства. Классификация доходов должна соответствовать налоговому календарю месяца выплаты.

Если бонусы являются частью структурированных программ, их налоговый режим должен отражать их категорию: обычный доход, материальная поддержка или другие виды. Неправильная классификация может привести к ошибкам при расчете налогов и расхождениям в отчетности по заработной плате.

При смешанных выплатах (например, премии и другие доходы) обеспечьте правильную последовательность. Налоговая система должна отдавать приоритет более ранним видам дохода за предыдущие периоды, прежде чем применять ставки к текущим вознаграждениям.

Разбейте общий доход за месяц, включая все выплаты, в пояснениях к налоговой базе. Это позволяет точно отследить и подтвердить, к какой части дохода был применен налог.

Следуйте правилу: налог начисляется сразу после получения сотрудником дохода. Любая попытка сдвинуть дату начисления или выплаты для удобства может привести к неправильному определению налоговой базы. Для премий, выплачиваемых впервые, или нерегулярных выплат исключений нет.

Не разбивайте суммы премий по месяцам, чтобы избежать повышения налоговой ставки. Общий доход в месяце выплаты определяет применимую ставку. Манипулирование датами выплат или неправильное указание категорий доходов является ошибкой обработки.

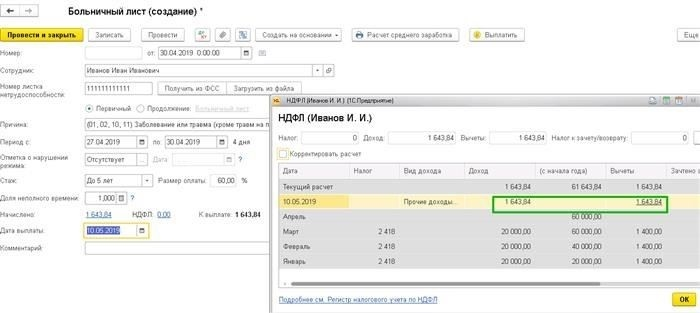

3. Начисление финансовой помощи

Учитывайте финансовую помощь в том же месяце, когда она была предоставлена, независимо от фактической даты выплаты. Это обеспечивает правильное отражение в отчетном месяце и позволяет избежать расхождений в учете доходов сотрудников.

В момент начисления пособие должно быть оформлено соответствующим документом в программе. Обратите внимание на выбранный вид дохода — неправильный выбор приводит к ошибке классификации и неправильному отражению в налоговой базе.

Если поддержка связана с событием в предыдущем месяце, все равно отразите ее в месяце принятия решения. Например, если решение было принято в апреле, но касается марта, отразите его в апреле. Это соответствует принципу признания дохода по моменту начисления, а не по причине.

Программы? Используйте стандартный модуль расчета заработной платы для создания проводки. В примере с единовременной выплатой сотрудникам выберите соответствующий код, связанный с единовременными доходами. Это обеспечит автоматическую обработку в соответствии с налоговыми правилами.

Не объединяйте эту запись с начислениями бонусов. Они обрабатываются отдельно. Их смешивание может привести к неправильной интерпретации программного обеспечения и ошибкам в налоговой отчетности.

Вопрос-ответ: 4. Что делать, если сумма была введена вручную и не прошла автоматическую обработку? Сначала удалите неверную запись, а затем введите ее заново, используя официальную форму. 5. Как отразить помощь нескольким сотрудникам в одной операции? Используйте функцию группового начисления с указанием отдельных сумм для каждого сотрудника.

4. Единовременные выплаты в 1С

Чтобы правильно обработать разовые выплаты с помощью 1С, сосредоточьтесь на своевременном начислении и последующем расчете налогов. В первую очередь необходимо зарегистрировать выплату как отдельный тип начисления в системе, при этом она должна быть выделена отдельно от обычных статей зарплаты.

Необходимо уделить внимание привязке выплаты к категориям доходов: разовые премии или другие различные доходы должны соответствовать правильному коду дохода для точного налогообложения. Неправильная классификация часто приводит к ошибкам при удержании налогов.

После начисления система автоматически рассчитывает налоговую базу с учетом ранее произведенных вычетов и применяемых льгот. Важно убедиться, что налоговый вычет из предыдущего цикла начисления зарплаты применен к текущему разовому платежу, чтобы избежать дублирования или пропуска вычетов.

1С предоставляет подробную разбивку таких начислений в регистре заработной платы, что облегчает проверку и исправление записей при возникновении расхождений. Иллюстрированный отчет в системе помогает прояснить последовательность расчетов и подтверждает соответствие налогооблагаемых доходов требованиям законодательства.

Если возникает вопрос о том, как облагать выплату — сразу или с отсрочкой, — обратитесь к встроенному разделу «Вопросы и ответы» в «1С» или к официальным рекомендациям, встроенным в обновления программы. Это снижает риск неправильного толкования или ошибочного удержания.

В случаях, когда единовременная сумма выплачивается вне рамок регулярного начисления зарплаты, рассматривайте ее как самостоятельный налогооблагаемый доход и следите за тем, чтобы налог удерживался в момент получения, а не в последующих начислениях зарплаты.

5. Прочие доходы

При удержании налога с прочих доходов, независимо от момента их получения, в налоговую базу необходимо включать всю сумму без деления на части. За точку отсчета налогового периода принимается первое начисление в месяце, при этом отдельное применение вычетов при последующих выплатах в том же месяце не допускается.

Например, если иной доход получен в виде единовременной выплаты или нерегулярных начислений, удержание должно применяться один раз, исходя из общей суммы, начисленной в первую расчетную дату. Это правило применяется независимо от количества выплат, произведенных в течение календарного месяца.

- К прочим доходам, подлежащим налогообложению, относятся разовые премии, нерегулярные вознаграждения и аналогичные выплаты, не связанные с регулярным начислением заработной платы.

- Системы 1С обычно используют дату первого начисления в течение месяца для определения налогового периода и применения стандартных вычетов при наличии права на них.

- Частичное применение вычетов при нескольких начислениях по одному и тому же виду дохода в течение одного месяца не допускается.

- Если доход получен в течение двух половин месяца, каждая половина рассматривается как отдельный месяц для целей налогообложения только в том случае, если выплаты учитываются в разных месяцах.

- В случае возникновения вопросов обратитесь к официальному руководству или воспользуйтесь сервисами «Вопрос-ответ», ориентированными на налоговое законодательство, для проверки правильности применения.

Применение этих принципов обеспечивает правильное зачисление средств в бюджет без риска ошибок в расчетах из-за дробления или повторных вычетов в течение налогового месяца.

Как отразить межрасчетные начисления и выплаты

Чтобы правильно отразить разовые выплаты, относящиеся к периодам, не входящим в основной цикл начисления заработной платы, выполните следующую последовательность действий. Сначала запишите начисление независимо от данных основного фонда оплаты труда, обеспечив в программах 1СERP или 1С его четкое отражение в разбивке. Это касается как даты выплаты, так и периода начисления.

Во-вторых, такие статьи дохода, как премии и другие переменные вознаграждения, должны быть введены как отдельные начисления до первого прогона платежной ведомости, следующего за этими выплатами. В 1С они отражаются по отдельным операциям, чтобы избежать ошибок в классификации доходов и правильно применить налоговый вычет.

Приоритет отдается отражению платежей в порядке их начисления. Например, если половина суммы была выплачена 1 мая, а вторая половина — позже, каждая операция требует отдельной записи. После этого программа правильно определит налоговую базу и последовательность удержания.

В случаях, когда было произведено неверное удержание налога или вычет, необходимо исправить запись в системе начисления заработной платы, а не вносить ручные корректировки вне официального бухгалтерского потока. Правильный подход — отменить ошибочную запись и заново применить расчет налога, обеспечив соответствие всех данных фактическим датам выплат.

Основным источником отражения этих начислений и выплат в системе оплаты труда является детальная расшифровка (расшифровка) доходов и вычетов в 1С. Это гарантирует прозрачность и корректность отчетности и перечисления налогов.