Если налогоплательщик не получил своевременных результатов проверок или последующих действий, можно подать жалобу на бездействие. Отсутствие ответа может быть расценено как нарушение законных обязанностей, изложенных в конкретных статьях, регулирующих ответственность налоговых органов. Как правило, такие ситуации возникают после того, как была начата выездная проверка или другие виды проверок, но в течение установленного срока не было предпринято никаких дальнейших действий.

Подавая жалобу, налогоплательщик должен подробно описать события и отсутствие действий со стороны налоговых инспекторов, указав даты проверок, акты проверок и последующие отказы в выполнении обязательств. Сюда же следует включить любые отчеты или документы, подтверждающие, что в установленный срок не были проведены повторные проверки или приняты необходимые решения.

Если налогоплательщик не удовлетворен задержкой или невыполнением законных обязанностей со стороны проверяющего органа, он может усугубить проблему, подав судебную жалобу в вышестоящие судебные органы. Жалоба должна включать все соответствующие доказательства, такие как переписка, отчеты о проверках и любая другая документация, свидетельствующая об отсутствии надлежащих действий. В результате такого бездействия налогоплательщики получат положенные им услуги, а ответственные лица будут привлечены к ответственности.

Когда следует подавать возражения на акт налоговой проверки

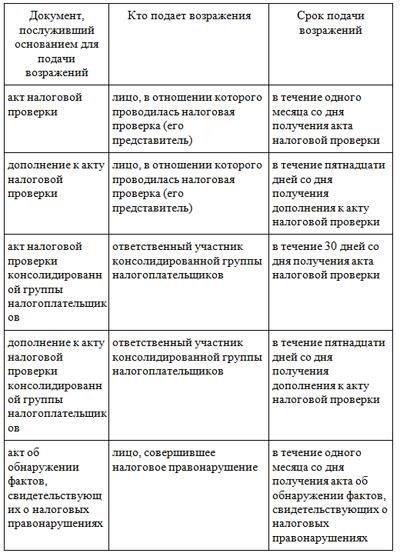

Если налогоплательщик не согласен с результатами проверки, важно действовать быстро. Процесс обжалования регулируется конкретными сроками и требованиями. Срок подачи возражений на акт проверки обычно устанавливается нормативными актами конкретной юрисдикции и зачастую составляет от 10 до 30 дней с момента получения акта или соответствующих документов.

Получив акт проверки, налогоплательщик должен тщательно изучить его. Акт должен быть изучен на предмет неточностей и неправильных выводов. Если есть необходимость оспорить некоторые моменты, налогоплательщик может подать возражения в виде официальной апелляции. Апелляция может быть основана на законных основаниях, таких как неправильное применение налогового законодательства или несоответствия в представленных документах.

Налогоплательщик должен подать возражения на акт налоговой проверки по установленным каналам, приложив все необходимые документы и доказательства. Эти документы должны подтверждать утверждения, изложенные в возражении, и указывать причины оспаривания акта. Подать возражения можно бесплатно, так как обязательные сборы за первоначальное обжалование не предусмотрены.

Если налогоплательщик не удовлетворен ответом на апелляцию, дальнейшие действия могут включать подачу апелляции в вышестоящие инстанции или судебное разбирательство. Рекомендуется внимательно изучить ответы налоговых органов, чтобы определить необходимость дополнительных юридических действий.

Понимание этих шагов крайне важно для того, чтобы сориентироваться в процессе подачи возражений и защитить свои права. Если вы сомневаетесь, обратитесь к юристу, специализирующемуся на налоговых вопросах, который может дать ценные рекомендации.

Форма и порядок подачи возражений в налоговые органы

Чтобы подать возражения на решения налоговых органов, налогоплательщик должен подготовить и подать письменную жалобу. В жалобе должны быть подробно описаны оспариваемые действия или решения, включая все соответствующие документы и записи. В жалобе также должны быть указаны основания, по которым налогоплательщик не согласен с действиями или решениями налоговых органов.

Жалоба должна быть подана в течение определенного срока после получения решения. Налогоплательщикам следует внимательно изучить соответствующие статьи, регулирующие сроки подачи жалоб, поскольку несоблюдение этих сроков может привести к отказу в рассмотрении жалобы.

После подачи жалобы налоговая служба обязана оценить обоснованность возражений и предоставить налогоплательщику доступ к документам по делу. В случае выездных проверок или ревизий налогоплательщик может запросить комментарии по поводу действий, предпринятых в ходе проверки. Эти замечания должны быть приняты во внимание до вынесения окончательных решений.

Подача жалобы в вышестоящие органы должна основываться на основаниях, изложенных в первоначальной жалобе.

Налогоплательщику важно убедиться, что все соответствующие документы, включая отчеты о проверках и результаты проверок, включены в возражение. В некоторых случаях налогоплательщик может потребовать объяснения конкретных действий, предпринятых должностными лицами в ходе проверок, таких как проведение выездных проверок или толкование налоговых актов.

После сбора всех необходимых документов и замечаний дело будет рассмотрено и, в зависимости от полученных результатов, разрешено. Если вопрос не будет решен к удовлетворению налогоплательщика, дело может быть передано в суд для дальнейшего рассмотрения выдвинутых претензий.

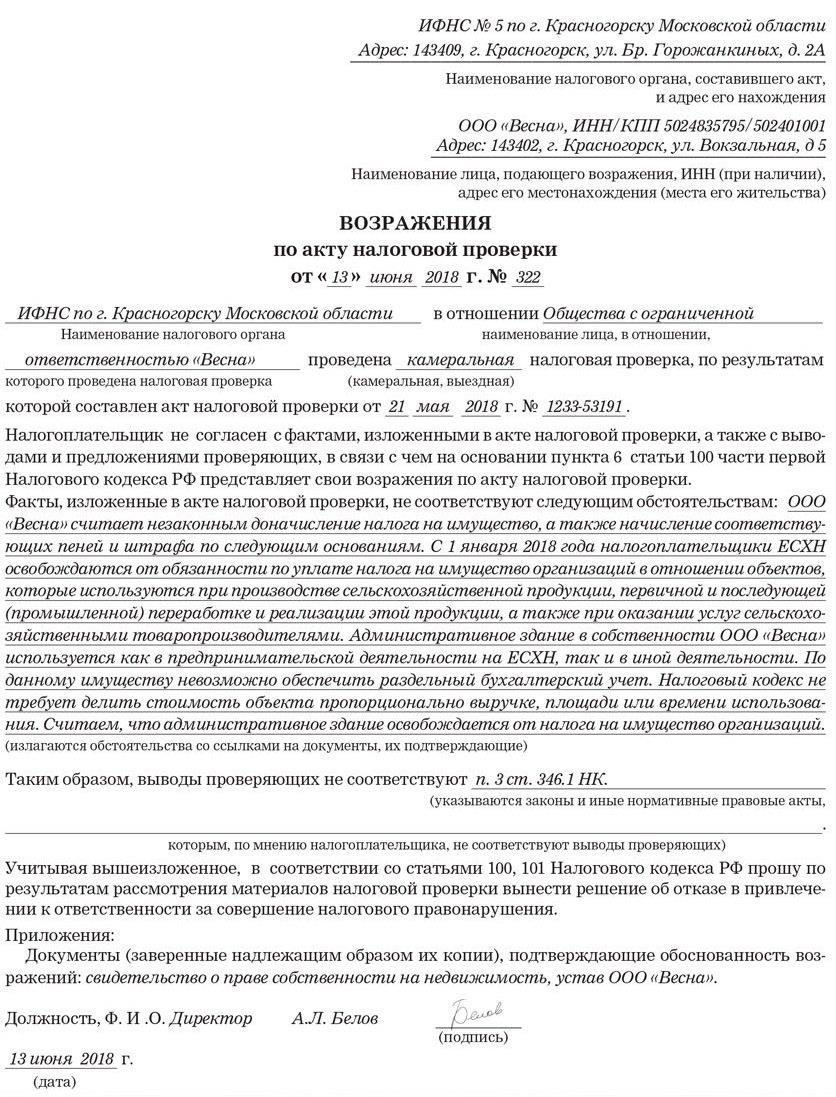

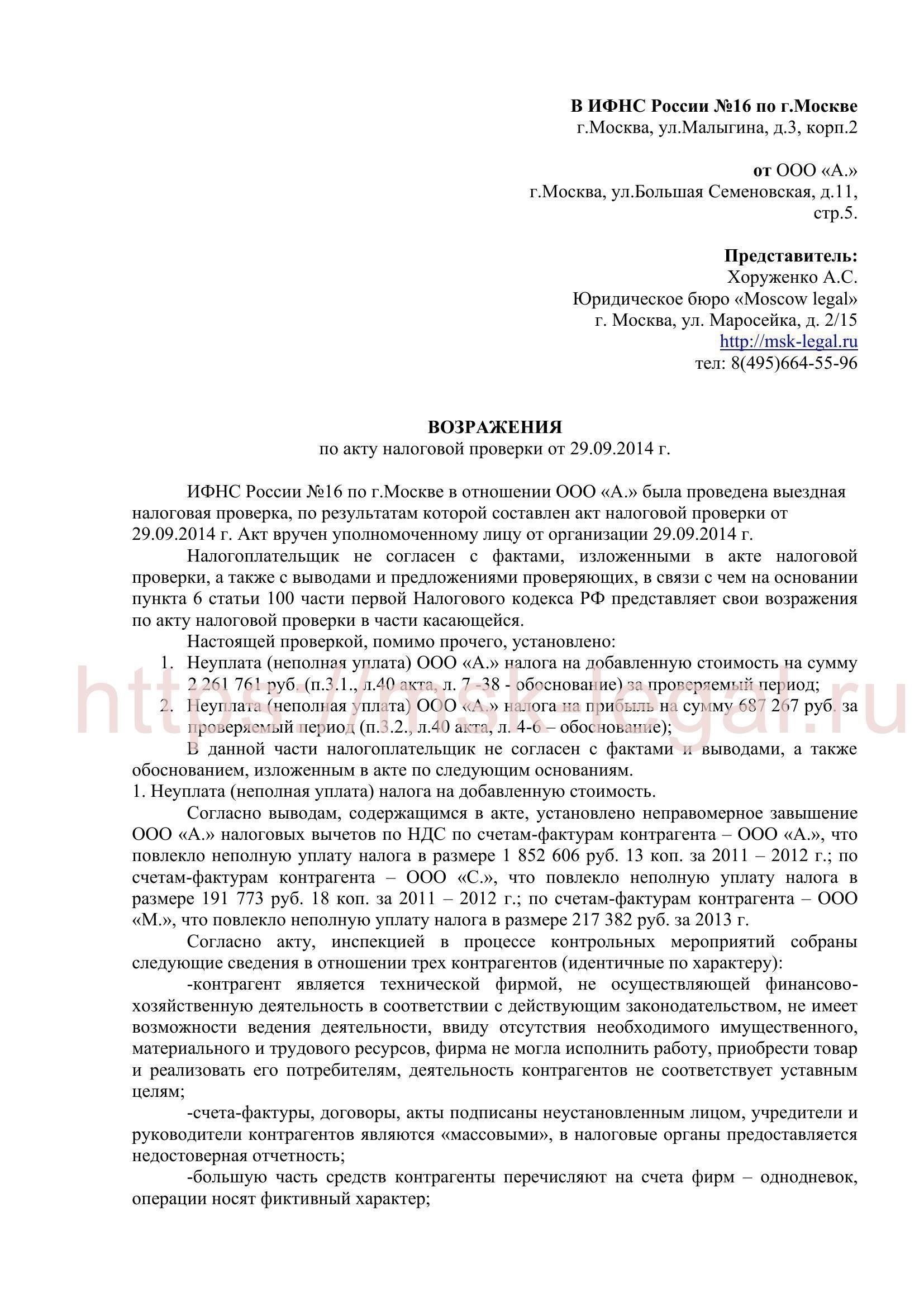

Образец возражения на акт налоговой проверки

При оспаривании решения по проверке, вынесенного органами фискального контроля, налогоплательщик может подать возражения, оформив их в виде официального документа. Эта процедура необходима для того, чтобы обеспечить соблюдение всех законных прав и не допустить несправедливого наказания налогоплательщика. Ниже приводится примерная структура представления возражений на действия или решения, принятые в ходе проверки.

Необходимый формат возражений

Возражения должны быть составлены в соответствии с установленным форматом и касаться вопросов, изложенных в акте проверки. Очень важно, чтобы в документе были указаны полные идентификационные данные налогоплательщика, особенности оспариваемого действия и четкие аргументы, подтверждающие возражение. Необходимо указать следующие данные:

- Полное наименование, идентификационный номер налогоплательщика и контактные данные налогоплательщика.

- Подробная ссылка на оспариваемое решение по проверке.

- Конкретные правовые основания или фактические ошибки, обосновывающие возражение.

- Ссылки на подтверждающие документы или доказательства, подтверждающие возражение.

Подтверждающие документы и процесс подачи

Вместе с возражением налогоплательщик должен представить все соответствующие подтверждающие материалы, такие как финансовые отчеты, декларации или другие доказательства, указывающие на расхождения в результатах аудита. Эти документы должны быть представлены в соответствии с установленным форматом, а запрос должен быть направлен в компетентный орган, осуществляющий надзор за проведением проверки.

Рекомендуется вести учет представленных документов, включая подтверждение их получения от фискального органа, чтобы обеспечить надлежащее документирование всех шагов для возможного принятия последующих мер.

Оспаривание результатов выездных и камеральных налоговых проверок

Если вы считаете, что результаты налоговой проверки неверны, вы имеете право оспорить их. Вот как вы можете поступить, оспаривая результаты выездных и камеральных проверок, проведенных органами власти.

- Пересмотр результатов проверки: Внимательно изучите окончательные решения, вынесенные налоговым органом. Убедитесь, что в них отражены все аспекты проверки и что в выводах нет расхождений. Запросите копию отчета о проверке, если он еще не предоставлен.

- Подать апелляцию: если вы считаете, что выводы несправедливы, подайте апелляцию в соответствующий орган управления. Это можно сделать в ответ на окончательный результат выездной или камеральной проверки. Форма подачи такой апелляции должна соответствовать установленным форматам и процедурам.

- Подготовьте документацию: предоставьте все необходимые подтверждающие документы, которые обосновывают вашу позицию. Они могут включать доказательства неправильного толкования или ошибок в процессе проверки. Хорошо подготовленное досье повышает вероятность того, что ваша апелляция будет рассмотрена положительно.

- Изучите процесс аудита: Проверьте, соблюдалась ли правильная процедура во время аудита. Убедитесь, что были предприняты все необходимые шаги в соответствии с действующими нормами и что были использованы соответствующие формы для проверки и окончательного отчета.

- Обратитесь за юридической помощью: Если проблема не решена, вы можете обратиться за профессиональными услугами к юристам, специализирующимся на налоговом праве. Они могут предоставить подробную консультацию и помочь вам эффективно провести процесс обжалования.

- Сроки рассмотрения: Поймите сроки рассмотрения вашей апелляции. Налоговое агентство может потребовать определенный срок для рассмотрения спора. Важно быть в курсе сроков и предпринимать необходимые действия в соответствии с ними.

- Последующие действия в связи с апелляцией: поддерживайте регулярный контакт с налоговыми органами, чтобы следить за ходом рассмотрения апелляции. В некоторых случаях для получения ответа может потребоваться время, но настойчивость является ключевым фактором в обеспечении тщательного рассмотрения вашего дела.

Соответствующие правовые акты и нормативная база

Нормативная база, регулирующая действия проверяющих органов и права налогоплательщиков, изложена в нескольких ключевых правовых документах. Эти акты служат основой как для оспаривания решений, принятых органами власти, так и для обеспечения соблюдения требований в процессе проверки.

Ключевые правовые акты

- Налоговый кодекс : Налоговый кодекс определяет общие принципы налогового администрирования, порядок проведения проверок и права налогоплательщиков. Он устанавливает порядок проведения как выездных, так и камеральных проверок, включая рассмотрение результатов и подачу жалоб.

- Закон об административной процедуре: Этот закон регулирует процесс, посредством которого налогоплательщики могут оспаривать решения, принятые органами власти. Он включает в себя положения о подаче жалоб, запросе на судебный пересмотр и обжаловании решений на различных уровнях.

- Положение о налоговых проверках: Эти правила определяют обязанности органов власти во время проверки, в том числе порядок проведения расследований, представления отчетов о результатах и рассмотрения споров, возникающих у налогоплательщиков. Они также определяют сроки и порядок принятия решений.

- Судебные акты : В случае неразрешенных споров можно прибегнуть к судебному обжалованию. Эти акты описывают процесс передачи дела на рассмотрение.

Судебная практика по оспариванию актов налоговых проверок

В случае оспаривания результатов проверки важно понимать, как оспариваются акты, вынесенные органами налоговой инспекции. В первую очередь следует обратить внимание на реакцию налогоплательщика на уведомление о результатах проверки. Судебная практика показывает, что решения по налоговым спорам могут быть оспорены путем подачи жалобы в вышестоящий орган, как правило, в форме апелляции. Это позволяет налогоплательщику оспорить правомерность вынесенных решений в суде.

Основные аспекты оспаривания актов налоговой проверки

В спорах значительную роль играют органы верхнего уровня. Обычно налогоплательщики подают официальную жалобу на акты, вынесенные нижестоящими проверяющими органами, особенно если действия проверяющего органа воспринимаются как неправомерные. К процессу обжалования следует подходить с осторожностью, обеспечивая соблюдение всех нормативных требований, изложенных в действующих нормативных актах.

Одним из наиболее эффективных способов оспорить акт налоговой проверки является судебный процесс, когда жалоба подается на основании нарушений процессуальной формы или вопросов существа, выявленных в ходе проверки. Во многих случаях судебные органы обращают внимание на соответствие документов, выданных налоговыми органами, например, правильно ли они составлены и имел ли налогоплательщик достаточный доступ к необходимым документам до завершения проверки.

Понимание правовой базы

Судебная практика показывает, что действия проверяющего органа, особенно при проведении выездных проверок, подлежат тщательной проверке на предмет соблюдения процессуальной справедливости. Суды часто изучают вопрос о том, была ли у налогоплательщика возможность изложить свою позицию до того, как орган налоговой инспекции окончательно сформулировал свои выводы. В некоторых случаях налоговые инспекции не предоставляют адекватных объяснений или обоснований своих выводов, что может привести к вынесению положительного решения в пользу налогоплательщика.

Еще одним важнейшим элементом оспаривания результатов налоговой проверки является соблюдение формальных требований к подаче жалоб и апелляций. Они должны быть поданы своевременно и в надлежащем формате, включая необходимые подтверждающие документы. Любое отклонение от этих стандартов может привести к прекращению дела, что подчеркивает важность соблюдения юридических протоколов в процессе оспаривания.