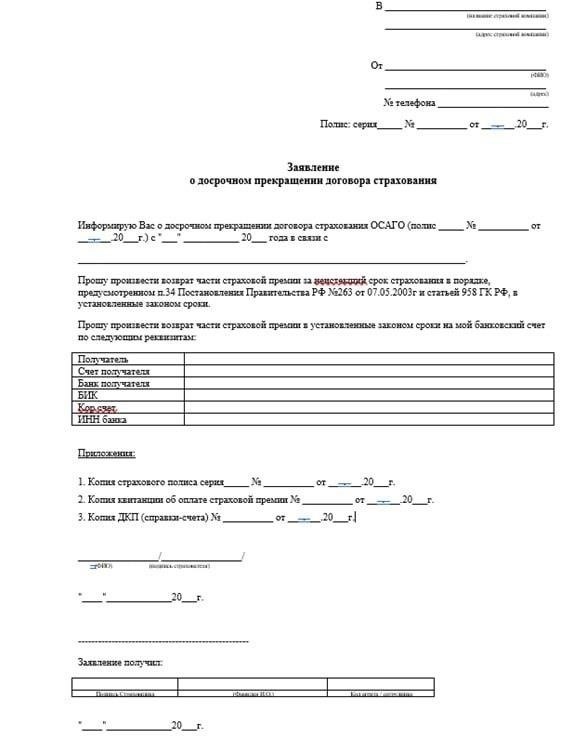

Если вы решили отказаться от полиса автострахования до истечения срока его действия, вы имеете право на возврат неиспользованной части страховой премии. Сумма возврата рассчитывается в зависимости от срока, оставшегося до окончания действия полиса, и обычно производится пропорционально. Сумма возврата выдается после вычета административных сборов, которые у разных страховых компаний могут быть разными.

Возврат средств обычно выплачивается страхователю в течение нескольких недель после расторжения договора. Сумма, подлежащая возврату, зависит от конкретных обстоятельств, таких как причина расторжения договора и наличие претензий в течение периода страхования. Если претензий не было, вам, скорее всего, вернут большую сумму. Однако в тех случаях, когда претензия была рассмотрена, сумма возмещения может быть уменьшена в зависимости от размера ущерба.

Важно отметить, что процесс возврата средств может отличаться, если расторжение договора произошло до того, как он проработал полный год. В таких случаях страховщик может рассчитать сумму возврата на основе другого набора параметров. Всегда проверяйте условия вашего полиса, чтобы понять, как рассчитывается возврат и при каких условиях вы имеете на него право.

Как вернуть деньги за автострахование после досрочного расторжения договора

Если вы решили прекратить действие полиса автострахования до истечения его срока, вы можете получить право на возврат некоторой суммы денег. Сумма возврата рассчитывается исходя из неиспользованной части полиса. Чтобы начать процесс, обратитесь в офис страховщика. Вам нужно будет предоставить документы, подтверждающие досрочное расторжение договора, например письменное заявление или заявление с указанием причины расторжения.

Как рассчитать возмещение

Сумма возврата обычно определяется временем, в течение которого вы пользовались автостраховкой. Например, если вы аннулировали полис на полпути, страховщик рассчитает сумму исходя из оставшегося периода. Обратите внимание, что некоторые страховщики могут взимать административные сборы, которые уменьшают сумму возврата. Если полис был приобретен на целый год, а вы использовали его только несколько месяцев, вам будет возвращен остаток после вычета комиссии.

Что делать, если страховщик отказывается возвращать деньги

Если страховщик отказывается возвращать деньги или по какой-либо причине отклоняет вашу претензию, вы можете обострить проблему. Сначала свяжитесь со службой поддержки страховщика и потребуйте подробных объяснений. Если вы не придете к решению проблемы, подайте официальную жалобу в соответствующий регулирующий орган. В некоторых случаях наследники страхователя также могут обратиться за возмещением, если страхователь скончался.

Как рассчитывается сумма возврата по ОСАГО?

Расчет суммы возврата за расторгнутый полис автострахования основывается на нескольких факторах. Сумма возврата зависит от срока действия полиса, условий договора и всех претензий, предъявленных в период действия полиса.

Шаги для расчета возмещения

- Продолжительность срока действия полиса: Возврат обычно пропорционален неиспользованному периоду покрытия. Если полис был активен в течение части года, страховщик рассчитает оставшийся период и вернет эту часть.

- История претензий: Если автомобиль причинил ущерб или травму, страховщик может вычесть сумму за претензии, предъявленные в период действия полиса. Сумма возмещения может быть уменьшена в зависимости от тяжести и стоимости претензий.

- Административные сборы: Некоторые страховщики могут взимать административный сбор за оформление расторжения полиса, что уменьшит сумму возмещения.

Ключевые моменты, которые следует учитывать

- Если страховщик отказывается предоставить возмещение, необходимо изучить договор на предмет особых условий, которые могут повлиять на сумму.

- Убедитесь, что все необходимые документы предоставлены в банк или офис страховщика, чтобы процесс возврата прошел гладко.

- Возврат может быть оформлен непосредственно через банковский перевод или в офисе страховой компании.

На какую компенсацию вы можете рассчитывать при расторжении полиса ОСАГО?

Если вы решите расторгнуть договор, вы можете получить право на частичное возмещение. Сумма возврата рассчитывается исходя из оставшегося времени действия вашего полиса и уже уплаченной суммы. Важно знать, что сумма возврата будет рассчитываться в зависимости от того, сколько дней действовало ваше страховое покрытие. Чем дольше действовал полис, тем меньше потенциальный размер возмещения.

Как правило, компенсацию за досрочное расторжение можно получить только в том случае, если страхователь не виноват в расторжении договора. Если автомобиль был продан или больше не используется, возмещение может быть оформлено. Однако если вы расторгаете договор по причине повреждения или утраты, страховая компания может отказать в возврате страховой премии, если автомобиль попал в аварию.

Размер возмещения зависит от условий страховщика. Как правило, сумма возмещения рассчитывается пропорционально неиспользованному времени, но некоторые компании могут взимать небольшой административный сбор, который уменьшает общую сумму возмещения. Если требование о компенсации одобрено, выплата обычно перечисляется непосредственно на ваш банковский счет, хотя условия варьируются в зависимости от компании. Для завершения процесса вас могут попросить посетить отделение компании.

Если компания отказывается возвращать какую-либо сумму или задерживает выплату компенсации, вы можете обратиться в службу поддержки или передать вопрос в соответствующие инстанции. Имейте в виду, что компенсация покрывает только неиспользованную часть полиса и не включает убытки или ущерб, которые произошли во время действия страховки. В некоторых случаях, если возникает спор о сумме возмещения, страховщик может потребовать дополнительные документы или подтверждение от третьей стороны, чтобы приступить к выплате.

Шаги по расчету возмещения за прекращение страхования транспортного средства

Чтобы рассчитать сумму, которую вы можете получить после расторжения договора страхования транспортного средства, выполните следующие действия:

1. Определите использованный период страхования

Прежде всего необходимо выяснить, сколько времени вы уже пользовались страховкой. Если вы откажетесь от полиса до истечения срока его действия, страховщик должен вернуть вам деньги за неиспользованный период. Обычно сумма возмещения рассчитывается исходя из количества дней, оставшихся по договору. Разделите общую сумму, которую вы заплатили, на общее количество дней действия договора и умножьте на количество оставшихся дней.

2. Оцените дополнительные сборы или вычеты

Некоторые страховщики могут взимать плату за досрочное расторжение договора. Эти сборы будут вычтены из суммы возмещения. Важно уточнить у страховщика все возможные штрафы. В случаях, когда расторжение договора происходит из-за несчастного случая или по вине застрахованного лица, страховщик может соответственно уменьшить сумму возмещения.

3. Окончательный расчет возмещения

Окончательная сумма, которую вы получите, зависит от общей суммы, уплаченной за страховку, количества дней, в течение которых вы ею пользовались, и любых вычетов за досрочное расторжение. Например, если вы заплатили 600 долларов за 12-месячный полис и отказались от него через 3 месяца, вам вернут деньги за 9 месяцев. Если нет никаких дополнительных сборов, расчет будет следующим:

Возмещение (Общая сумма оплаты / 365) * Оставшиеся дни.

Обязательно ознакомьтесь с условиями договора, чтобы проверить, применяются ли к вашей ситуации какие-либо конкретные пункты. Если вы не уверены в сумме, свяжитесь со страховщиком напрямую или обратитесь за помощью в местное отделение.

Что делать, если страховщик отклонил ваш запрос на возмещение

Если страховщик отказывается удовлетворить ваш запрос на возмещение, сначала изучите полис, чтобы убедиться, что вы соответствуете условиям, необходимым для получения возмещения. Если отказ страховщика необоснован, отправьте официальный запрос на пересмотр, ссылаясь на условия договора и применимые законодательные требования к возврату средств. Уточните запрашиваемую сумму и предоставьте подтверждающие документы, такие как полис, квитанции об оплате и любые доказательства прекращения страхового покрытия.

Если страховщик продолжает отказывать в возврате или занижает сумму, обратитесь в службу поддержки страховщика, чтобы прояснить ситуацию. В некоторых случаях они могут предложить объяснение или провести переоценку ситуации. Четко обозначьте сумму, которую вы считаете причитающейся, и попросите предоставить подробную информацию о том, как рассчитывается возмещение, особенно если оно уменьшается неправомерно.

Если спор не утихает, у вас есть возможность подать жалобу в соответствующий регулирующий орган, например, в агентство по защите прав потребителей или к страховому омбудсмену. В этом случае предоставьте доказательства отказа страховщика и детали расчета суммы возмещения. Если будет установлено, что страховщик нарушил условия, его могут обязать выплатить полную сумму компенсации.

В экстремальных ситуациях может потребоваться судебное разбирательство. Прежде чем приступать к судебному разбирательству, проконсультируйтесь с юристом, специализирующимся на страховых вопросах, чтобы оценить, есть ли у вас веские основания для возврата всей суммы возмещения.

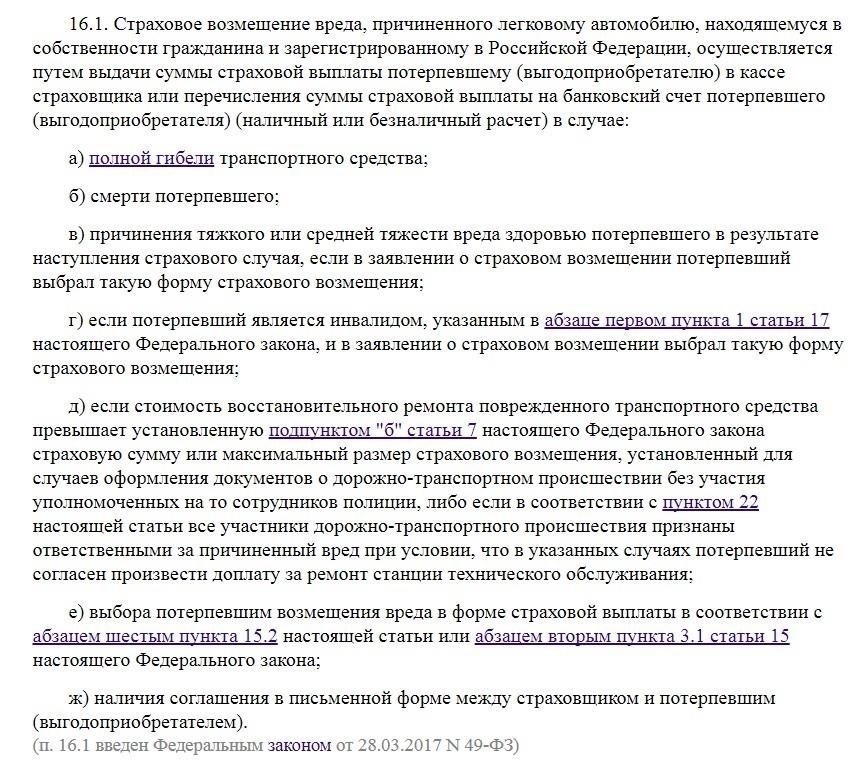

Какие убытки покрывает ОСАГО в случае претензии?

В случае аварии страховщик возмещает ущерб, причиненный другой стороне. Компенсация включает в себя медицинские расходы, ремонт автомобиля и другие сопутствующие расходы. Страховщик выплачивает сумму непосредственно пострадавшей стороне, а в некоторых случаях — банку, если в процессе ремонта был взят кредит. Если застрахованное лицо скончалось, компенсация переходит к наследникам, если они предоставят необходимые документы.

Покрываемые убытки

Компенсация включает в себя расходы на травмы, нанесенные другой стороне, ремонт автомобиля или повреждение имущества. Страховщик рассчитывает сумму в зависимости от степени ущерба и лимитов страхового полиса. Если ущерб превышает лимит покрытия, страхователь должен выплатить разницу.

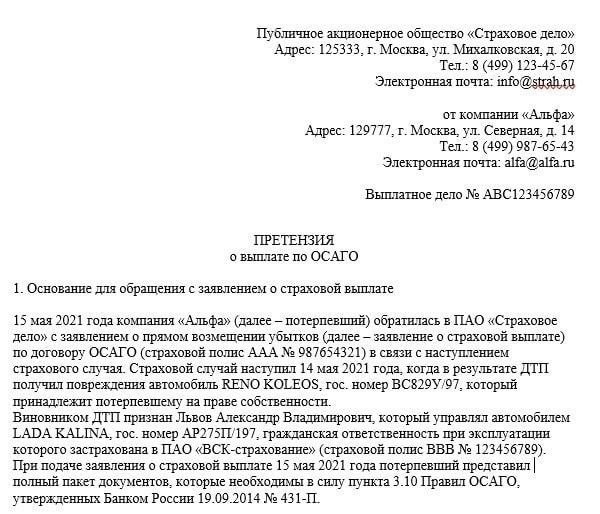

Процесс получения компенсации

Чтобы получить компенсацию, пострадавшая сторона должна подать иск в страховую компанию. Расчет ущерба производится после проведения экспертизы специалистом, который оценивает размер ущерба. Если претензия одобрена, страховщик выплачивает рассчитанную сумму. В случае отказа пострадавшая сторона может обжаловать решение или обратиться за дополнительной юридической помощью, чтобы получить причитающуюся компенсацию.

Как обжаловать отказ в возмещении по ОСАГО или низкую сумму компенсации

Если страховщик отказывает в возмещении или компенсирует меньшую сумму, чем ожидалось, вы можете предпринять определенные шаги, чтобы оспорить это решение. Важно понимать метод расчета компенсации и роль страховщика в этом процессе. Часто страховщик может преуменьшить ущерб или занизить стоимость ремонта вашего автомобиля, что может привести к снижению суммы выплаты. Если вы считаете, что страховщик допустил ошибку, вот как следует действовать.

Во-первых, проверьте причину отказа или низкой выплаты. Часто страховщик может утверждать, что повреждения автомобиля не были должным образом задокументированы или что стоимость ремонта была завышена. Внимательно изучите договор и документы. Убедитесь, что все детали указаны верно, а ущерб полностью учтен.

Если вы считаете, что расчет был произведен неверно, необходимо потребовать переоценки компенсации. Страховщики обязаны предоставить прозрачное описание процесса расчета. Если вы не согласны с рассчитанной суммой, вы можете потребовать независимой оценки ущерба. Например, вы можете попросить другого эксперта или оценщика оценить автомобиль и сравнить результаты с выводами страховщика.

Если страховщик отказывается исправить свои расчеты или еще больше занижает размер компенсации, вы можете подать официальную апелляцию. Эта апелляция должна быть подана в письменном виде и включать все соответствующие доказательства, такие как фотографии повреждений, сметы ремонта и заключения экспертов. При необходимости приложите заявление, в котором объясните, почему вы считаете, что страховщик недооценил ущерб или неправильно рассчитал размер компенсации.

В некоторых случаях страховщик может попытаться избежать возмещения определенных видов ущерба или заявить, что он был причинен по вине потерпевшего. В таких ситуациях необходимо доказать, что ущерб был нанесен в результате инцидента, за который вы имеете право получить компенсацию. Предоставьте все документы, подтверждающие виновника аварии или ущерба.

Если договориться со страховщиком не удается, у вас есть возможность обратиться в регулирующий орган. Они могут вмешиваться в споры между страхователями и страховщиками, обеспечивая соблюдение ваших прав. Если вопрос все еще не решен, обращение в суд может стать последним средством получения заслуженной вами компенсации.

Следуя этим шагам и понимая, как рассчитывается компенсация, вы сможете увеличить свои шансы на получение соответствующей суммы за причиненный ущерб. Всегда тщательно документируйте происшествие и повреждения вашего автомобиля, чтобы избежать недоразумений со страховщиком.