Когда банк отказывает в одобрении заявки на кредит, это напрямую влияет на финансовую репутацию человека. Такие отказы могут повлиять на кредитные баллы и отразиться на будущих шансах получить одобрение на кредит. История отказов становится частью профиля человека и часто используется финансовыми учреждениями для оценки рисков, связанных с предоставлением денег в долг. Серия отказов может снизить вероятность получения финансирования в будущем, особенно если эти отказы не сопровождаются четким объяснением.

Понимание того, как отказы влияют на общий рейтинг, имеет решающее значение. Если вы получаете несколько отказов, это может существенно повлиять на ваш кредитный рейтинг. Каждый отказ формирует картину, которая анализируется банками, что может снизить их доверие к вашей способности своевременно погашать кредиты. Важно понимать, что даже если отказ вызван временной проблемой, долгосрочное влияние на вашу финансовую репутацию может проявиться не сразу.

Прежде чем подавать повторную заявку, рекомендуется проанализировать, почему вам было отказано в кредите. У каждого банка могут быть особые требования или рекомендации, которые могут повысить ваши шансы на одобрение в следующий раз. Кроме того, получение бесплатных кредитных отчетов из надежных источников позволит вам лучше понять свое финансовое положение и устранить все проблемы, прежде чем обращаться за дополнительным финансированием.

Создание надежной финансовой репутации предполагает понимание факторов, влияющих на ваш рейтинг. Хотя отказы могут показаться обескураживающими, устранение основных причин, будь то доход, соотношение долга к доходу или предыдущие финансовые проблемы, может улучшить ваши будущие перспективы. Если вы уделите время улучшению этих аспектов своего финансового положения, ваши шансы получить одобрение на кредит со временем возрастут.

Что такое кредитный рейтинг и как его проверить

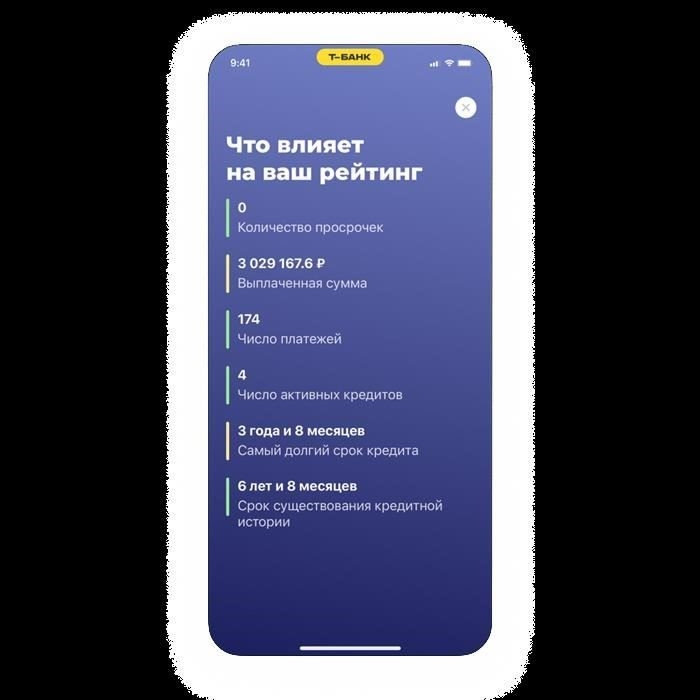

Кредитный балл — это числовое представление вашей финансовой репутации, которое помогает определить ваше право на получение займов, кредитов и других финансовых продуктов. Обычно этот показатель колеблется от 300 до 850, причем более высокие показатели отражают лучшую кредитоспособность. Банки и другие финансовые учреждения анализируют этот показатель, чтобы принять решение об одобрении вашей заявки. На этот показатель влияют различные факторы, такие как история платежей, использование кредита и длительность вашей кредитной истории.

Как проверить свой кредитный рейтинг

Важно регулярно проверять свой кредитный рейтинг, чтобы убедиться, что вся хранящаяся в нем информация точна. Часто вы можете узнать свой кредитный рейтинг бесплатно через свой банк или через сторонние сервисы. Многие банки позволяют проверять кредитный рейтинг непосредственно через свои порталы онлайн-банкинга. Кроме того, раз в год вы можете запросить бесплатный отчет в основных кредитных бюро. Эта информация очень важна для оценки наличия каких-либо несоответствий или проблем, которые могут повлиять на ваше финансовое положение.

Что влияет на ваш кредитный рейтинг

На ваш балл влияет несколько факторов. История платежей — один из наиболее значимых, поскольку своевременные платежи положительно влияют на ваш балл. Кроме того, решающую роль играет общая сумма использованных кредитов, включая кредитные карты и займы. Не превышайте 30 % от суммы доступного кредита. Смешение различных типов кредитов, таких как кредитные карты и кредиты на рассрочку, может еще больше улучшить ваш рейтинг. Несвоевременные платежи, дефолты и слишком большое количество последних запросов по кредитам могут негативно сказаться на вашем рейтинге.

Как повысить кредитный рейтинг после отказа

Чтобы повысить свой рейтинг после отказа, выполните следующие действия:

- Изучите кредитный отчет: Получите копию своего кредитного досье, чтобы выявить все проблемы, которые могли послужить причиной отказа. Найдите неточности или устаревшую информацию, которая может повлиять на ваш рейтинг.

- Погасите просроченные долги: Погасите все просроченные суммы. Даже небольшие долги могут существенно повлиять на вашу репутацию. Убедитесь, что в вашем досье нет просроченных платежей.

- Сократите использование кредита: Если вы используете большую часть доступного кредита, постарайтесь уменьшить остатки. Более низкое соотношение использования кредита и доступного кредита может улучшить ваше положение в глазах банков.

- Установите положительные кредитные отношения: Открытие обеспеченного кредитного счета или получение небольшого займа может продемонстрировать вашу способность ответственно распоряжаться финансами. Следите за своевременным внесением платежей, чтобы установить благоприятные отношения с финансовыми учреждениями.

- Оспаривайте любые ошибки: Если есть какие-либо неправильные записи, например, неточные просроченные платежи или пропущенные счета, оспорьте их в банке или агентстве по отчетности. Устранение этих ошибок может положительно сказаться на вашей репутации.

- Избегайте частых кредитных запросов: Каждый раз, когда банк или кредитор проверяет вашу оценку, он может немного снизить ваш рейтинг. Повторные отказы могут создать впечатление финансовой нестабильности. В этот период ограничьте количество новых кредитных заявок.

- Будьте последовательны в выплатах: Своевременные платежи по любому виду кредита, будь то кредитная карта или персональный заем, постепенно улучшат вашу репутацию. Последовательность — ключевой фактор в построении более прочного финансового профиля.

Улучшение рейтинга после отказа требует дисциплины и терпения. Однако при постоянных усилиях и стратегических шагах вы сможете со временем восстановить свой финансовый авторитет и повысить шансы на одобрение кредитов в будущем.

Связь между отказами в кредите и кредитной репутацией

Если вы столкнулись с отказом в кредите, очень важно понять, как это может повлиять на ваш финансовый профиль. Отказ означает не только то, что вы не получите необходимые средства, — он может повлиять на ваш рейтинг при последующих обращениях за кредитом. Банки и финансовые учреждения часто используют подробный анализ вашей кредитоспособности, чтобы решить, одобрить или отклонить ваши заявки. Каждый отказ фиксируется и может оставаться в вашей кредитной истории в течение определенного периода времени.

Главный вопрос заключается в том, как отказ влияет на ваши шансы получить кредит в дальнейшем? Во многих случаях повторные отказы могут произвести негативное впечатление на кредиторов, заставляя их с осторожностью относиться к предоставлению вам кредита. Это может вызвать сомнения в вашей способности управлять кредитом и привести к снижению вашего рейтинга. Если вы получили несколько отказов, улучшить свою кредитную репутацию становится сложнее, хотя и не невозможно.

Чтобы улучшить свою кредитную репутацию, рекомендуется регулярно проверять кредитную историю на наличие ошибок. Это можно сделать бесплатно через несколько онлайн-платформ. Убедитесь, что все данные точны и что ваши платежи правильно отражены. Кроме того, следите за тем, чтобы не подавать заявки на слишком много кредитных продуктов одновременно. Это свидетельствует о том, что вы стремитесь взять кредит не по средствам, и может навредить вашей репутации.

Ключ к восстановлению после отказа — это демонстрация вашей способности ответственно относиться к кредиту с течением времени. Улучшение вашего кредитного поведения путем погашения непогашенных кредитов или снижения коэффициента использования кредита постепенно поможет восстановить вашу хорошую репутацию. Важно понимать, что каждый отказ — это часть процесса, но с терпением и ответственным подходом можно улучшить свой профиль для будущих одобрений.

Как долго информация остается в вашем кредитном отчете?

Информация, связанная с кредитной деятельностью, обычно остается в вашем отчете в течение семи лет. Сюда входит информация о платежах, займах и кредитных картах. Однако влияние на ваш рейтинг может быть разным в зависимости от типа события и того, как давно оно произошло.

Если у вас есть история просроченных платежей, дефолтов или других негативных отметок, они могут влиять на ваш балл в течение нескольких лет. По истечении этого срока они, как правило, больше не учитываются, что может помочь вашему рейтингу со временем улучшиться. С другой стороны, положительная информация, такая как своевременные выплаты по кредитам или кредитным картам, обычно остается в вашем отчете надолго, способствуя созданию надежной репутации среди банков и кредиторов.

Что происходит в случае банкротства? Обычно оно остается в вашем отчете на срок до 10 лет. Это может существенно повлиять на вашу способность получить новый кредит в течение этого периода. Если вы стремитесь улучшить свою кредитную репутацию, понимание этих сроков крайне важно для эффективного управления вашими финансовыми отношениями.

Важно регулярно проверять свой отчет, чтобы знать, что в нем указано и когда это будет удалено. Многие онлайн-платформы предоставляют бесплатный доступ к этой информации, помогая понять, какие факторы могут повлиять на вашу кредитоспособность, а какие уже исчезают.

Несмотря на то что негативные отметки со временем исчезают, улучшить свой рейтинг до их удаления можно, если ответственно подходить к ведению своих кредитных счетов. Своевременное решение проблем и постоянные своевременные платежи позволят вам значительно улучшить свое финансовое положение до того, как негативная информация исчезнет из вашего отчета.

Анализ причин отказов в выдаче кредита

Понимание того, почему банки отклоняют запрос на финансирование, имеет решающее значение. Существует несколько ключевых факторов, влияющих на принятие таких решений, и очень важно оценить каждый из них, чтобы повысить свои шансы на одобрение в будущем. Во-первых, важно оценить финансовое положение заявителя. Низкий рейтинг может существенно снизить вероятность получения кредита. Банки обычно проверяют, насколько хорошо человек справляется с прошлыми долгами, в том числе своевременно ли он вносил платежи и не допускал ли просрочек. Чем лучше прошлые показатели, тем выше шансы, что кредитор одобрит заявку.

Еще один фактор — доход и стабильность заявителя. Кредиторам нужна надежная уверенность в том, что у человека достаточно средств, чтобы со временем погасить долг. Для этого необходимо проанализировать ежемесячный доход, стабильность работы и то, сколько свободных средств остается после покрытия основных расходов на жизнь. Если финансовые ресурсы заявителя кажутся недостаточными, отказ более вероятен.

Также необходимо учитывать тип и сумму запрашиваемого кредита. Большие суммы займа или финансирование рискованных предприятий могут привести к отказу, даже если у заявителя приличный рейтинг. Цель получения средств играет важную роль, так как банки обычно отдают предпочтение кредитам с четкими, менее рискованными целями.

Другим важным элементом является текущая сумма непогашенной задолженности. Заявители с чрезмерными текущими обязательствами чаще всего сталкиваются с отказами, поскольку банки оценивают соотношение между существующим долгом и имеющимся доходом. Если у заявителя уже слишком много долгов, то риск для банка становится слишком высоким, чтобы одобрить дополнительный кредит.

Сроки — еще один важный момент. Кредиторы оценивают не только прошлое заявителя, но и его текущее финансовое положение. Значительные колебания в доходах или отсутствие стабильности могут стать причиной отказа. Также необходимо проверить, не обращался ли заявитель в последнее время за несколькими кредитами. Частые обращения могут вызвать опасения по поводу управления финансами и негативно повлиять на процесс одобрения.

Наконец, многие люди не понимают, что информация, которую они предоставляют в процессе подачи заявления, играет важную роль. Отсутствие или неполнота данных может привести к автоматическому отказу. Чтобы повысить шансы на одобрение заявки, заявители должны убедиться, что все необходимые данные, включая личную и финансовую информацию, предоставлены правильно. Это может значительно снизить вероятность задержек или отказов.

Факторы, влияющие на ваш кредитный рейтинг

Балл рассчитывается на основе нескольких факторов, включая историю платежей, суммы задолженности, длительность кредитной истории, новые кредиты и типы используемых кредитов. Эти элементы определяют, являетесь ли вы надежным кандидатом на получение кредита. Высокий балл обычно указывает на низкий риск для кредиторов, что делает вас предпочтительным заемщиком. И наоборот, низкий показатель свидетельствует о повышенном риске, что может привести к отказу или повышению процентных ставок по будущим кредитам.

Как кредитный балл влияет на финансовые возможности

После подачи заявки на получение кредита или кредитной карты кредитор изучает ваш кредитный рейтинг. Если ваш показатель высок, шансы на одобрение заявки высоки. Однако если в последнее время были отказы или задержки платежей, это может привести к отказу или менее выгодным условиям. Плохая оценка не только затрудняет получение нового кредита, но и может ограничить ваш доступ к необходимым ресурсам для крупных покупок или чрезвычайных ситуаций. Поддержание положительной финансовой истории жизненно важно, поскольку это повышает доверие к вам в глазах кредиторов и может улучшить ваше общее финансовое положение.

Шаги, которые необходимо предпринять после нескольких отказов в кредите

После нескольких отказов банков или других кредиторов важно предпринять стратегические шаги, чтобы повысить свои шансы на одобрение в будущем. Вот основные действия, которые необходимо предпринять:

- Изучите свой кредитный отчет: Определите, какие факторы влияют на ваш кредитный рейтинг. Это может быть большая задолженность, пропущенные платежи или другие проблемы, которые кредиторы учитывают при принятии решения об одобрении.

- Проверьте соотношение вашего долга к доходу: Убедитесь, что ваши ежемесячные платежи приемлемы по сравнению с вашим доходом. Сокращение непогашенных долгов может значительно повысить вашу правомочность при подаче будущих заявок.

- Сократите непогашенные долги: По возможности делайте дополнительные платежи, чтобы уменьшить остатки по кредитным картам и другим кредитам. Это улучшит ваше общее финансовое положение и положительно повлияет на шансы на одобрение заявки.

- Рассмотрите альтернативные варианты кредитования: Если традиционные кредиторы отказали вам в кредите, рассмотрите другие варианты, например, одноранговые кредиты или кредитные союзы, которые могут иметь более гибкие критерии.

- Запросите повторное рассмотрение: Если вы считаете, что отказ был вызван незначительной ошибкой или недоразумением, свяжитесь с банком или кредитором, чтобы обсудить ситуацию и спросить, не пересмотрят ли они вашу заявку.

- Ограничьте количество новых заявок: Каждая заявка влияет на ваш рейтинг, поэтому старайтесь не обращаться к нескольким кредиторам в течение короткого периода времени. Частые обращения могут негативно сказаться на вашем рейтинге.

- Проверьте использование кредита: Убедитесь, что вы не используете слишком много доступных кредитов. Кредиторы предпочитают тех, кто использует менее 30 % доступного кредитного лимита.

- Работайте над созданием более надежного финансового профиля: Регулярно проверяйте свою кредитную историю, вовремя оплачивайте счета и поддерживайте небольшой остаток на счетах. Со временем эти действия укрепят вашу репутацию в глазах финансовых учреждений.

Следуя этим шагам, вы сможете повысить вероятность получения одобрения от будущих кредиторов и в конечном итоге улучшить свою финансовую стабильность.