Распределение сборов, связанных с имуществом, регулируется многочисленными нормативными актами, включая Федеральный закон и местное законодательство. Эти доходы направляются в различные каналы, в зависимости от конкретных условий уплаты и классификации налога. Такие финансовые потоки могут различаться в зависимости от того, работает ли налогоплательщик по единой системе налогообложения (ЕСХН) или по другой модели учета.

Имущественные сборы обычно начисляются на основе оценки земли, а рассчитанная сумма классифицируется в зависимости от режима налогообложения. Метод начисления зависит от зарегистрированного типа землепользования и, в некоторой степени, от фискального поведения налогоплательщика. Неуплата налога может повлечь за собой начисление пени или применение процедуры урегулирования задолженности. Поэтому владельцам недвижимости необходимо постоянно контролировать и выполнять свои обязательства, чтобы избежать проблем, связанных с налоговыми обязательствами.

Дополнительные сложности возникают в связи с возможной передачей определенных обязательств между различными федеральными и местными бюджетами. Механизмы такого перераспределения часто определяются специальными региональными руководствами и системами учета, такими как KUDIR (Единая отчетность по долгам). Эти механизмы обеспечивают правильное распределение средств с учетом предыдущих платежей и корректировок.

Метод расчета оплаты этих сборов также различается. Некоторые предприятия могут претендовать на налоговые кредиты или скидки на основании ранее уплаченных сумм или инвестиций в конкретные проекты по благоустройству территории. Такой подход дает возможность компенсировать часть финансового бремени, возникшего в налоговом периоде. В зависимости от суммы накопленного долга налоговый режим может существенно отличаться, а для тех, кто имеет непогашенные обязательства, применяются специальные процедуры учета.

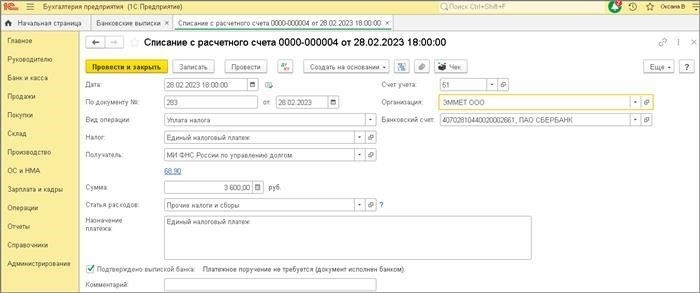

На практике процедура уплаты налогов имеет заранее определенную структуру, которая тщательно контролируется бухгалтерией. Платежи должны производиться своевременно, и их невыполнение может привести к начислению дополнительных штрафов в зависимости от действующего законодательства и федеральных норм в соответствии с разделом 68.90 Налогового кодекса.

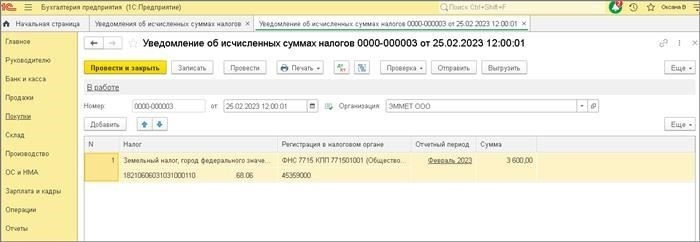

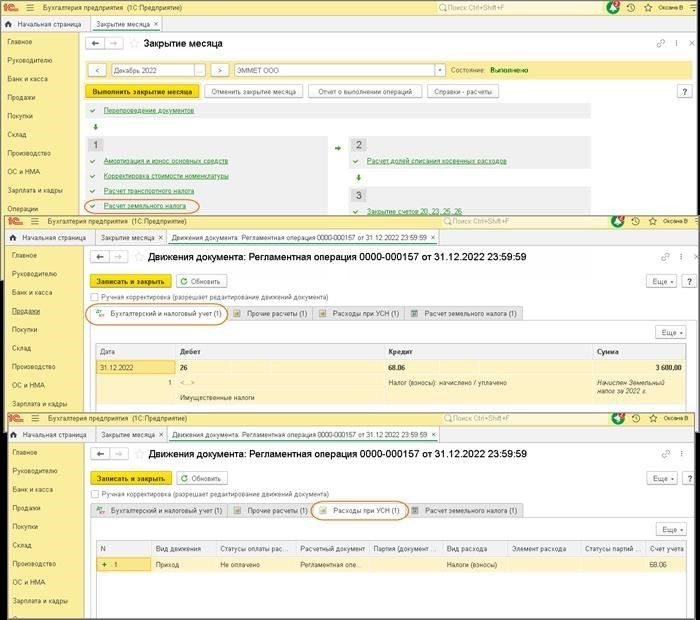

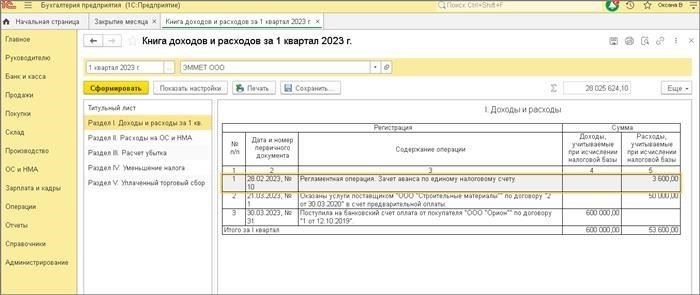

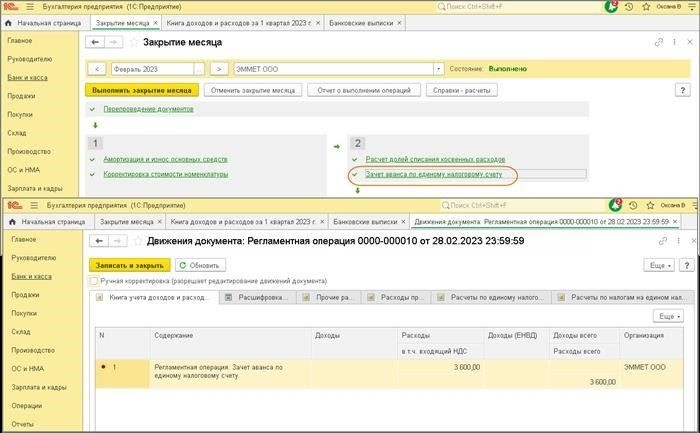

1. Расчет авансовых платежей по земельному налогу и отражение исчисленных сумм в системе бухгалтерского учета и в регистре «Расходы по упрощенной системе налогообложения»

Для правильного отражения в бухгалтерском учете платежей, связанных с землей, необходимо уделить особое внимание расчету авансовых платежей и их последующему отражению в главной книге и регистрах расходов. Эти платежи, основанные на местной или региональной налоговой политике, напрямую связаны с объектом недвижимости и имеют решающее значение для достоверного отражения в отчетности.

Авансовый платеж рассчитывается на основе предполагаемого налогового обязательства за период. Это предполагает применение региональных ставок к налогооблагаемой стоимости земли. После расчета суммы к уплате необходимо отразить сумму налога на соответствующем счете в главной книге. В частности, для отражения этих платежей в бухгалтерском учете следует использовать код 68.90.

Чтобы обеспечить правильное распределение, выполните следующие действия:

- Определите расчетную сумму налога, подлежащую уплате за отчетный период, на основании местного законодательства и региональных налоговых ставок.

- Отразите налоговое обязательство в бухгалтерском учете с использованием счета 68.90, на котором отражаются обязательства, связанные с налоговыми платежами.

- Убедитесь, что платеж правильно классифицирован в соответствии с его назначением — федеральными, региональными или местными налоговыми органами.

- В случае авансового платежа он должен быть отражен как временное обязательство до момента фактической оплаты и переведен на соответствующий счет налогового органа.

- Перечислите суммы на соответствующие бюджетные счета (региональные, местные, федеральные), исходя из налоговой юрисдикции земли, облагаемой налогом.

- Корректировка переплат и недоплат в последующие периоды на основе фактических данных или поправок, полученных от налоговых органов.

Система также должна точно отражать налоговые расходы по упрощенной системе налогообложения (УСН). Эти проводки должны быть отражены в регистре «Расходы по УСН». Платежи, превышающие рассчитанные налоговые обязательства, могут подлежать возврату в будущем или применяться в качестве зачета в счет будущих налоговых обязательств в соответствии с указаниями региональных налоговых органов.

Ключевыми моментами являются признание налогов в правильном периоде, правильная классификация платежей по их назначению и точное отражение этих показателей как в системе финансового, так и налогового учета. При использовании специального налогового режима убедитесь, что соответствующие корректировки авансовых платежей, обязательств и расходов внесены в соответствующие регистры бухгалтерского учета, такие как КУДИР (регистры бухгалтерского учета и отчетности).

В отношении местных и региональных налогов проверьте правильность отражения этих платежей в бухгалтерском учете в рамках каждого применяемого режима. Специальные налоговые системы, такие как единый налог на вмененный доход (ЕНП), могут потребовать дополнительных мер для обеспечения правильного учета авансовых платежей, включая возможность зачета в счет других обязательств или налоговых обязанностей.

Соблюдение этих подробных процедур позволяет предприятиям поддерживать прозрачность и соответствие как налоговому законодательству, так и стандартам бухгалтерского учета.

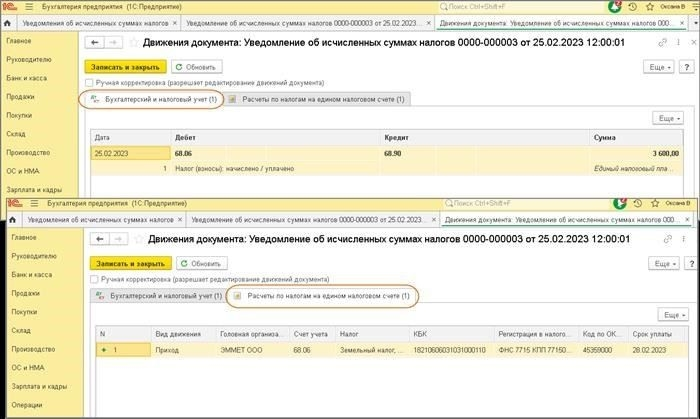

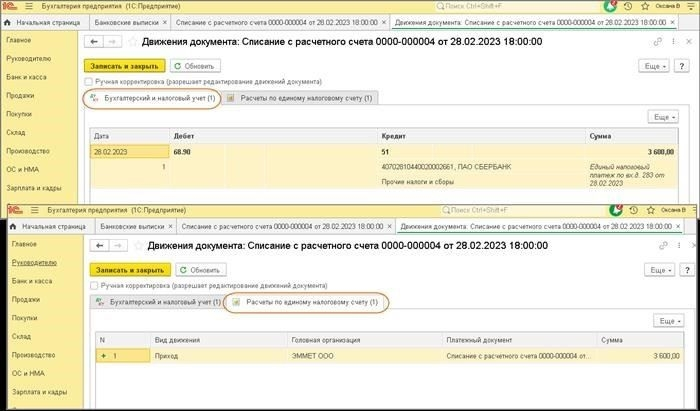

2. Перечисление задолженности по начисленному земельному налогу в счет уплаты авансовых платежей по налогу на счет 68.90 «Расчеты по единому налогу»

Перевод недоимки с начисленного земельного налога на авансовый платеж по нему регулируется в рамках Единого налогового счета (ЕНС), который упрощает учет обязательств и платежей в налоговой системе. Суть этого процесса заключается в перераспределении сумм задолженности по ранее начисленным налогам, что позволяет использовать эти суммы для будущих авансовых платежей по таким налогам, как земельный налог.

Чтобы управлять этим процессом, необходимо соблюдать правильную процедуру перевода сумм на счет 68.90, который служит единым хранилищем всех налоговых платежей. Перечисление может осуществляться при выявлении задолженности или при необходимости корректировки ранее заявленных обязательств. Это действие особенно актуально в условиях местного (регионального) налогового режима, особенно для налогоплательщиков, работающих по упрощенной системе налогообложения (УСН), где такие недоимки часто переносятся на будущее.

- Сумма задолженности по налогу должна быть сначала оценена и отражена в учете.

- После подтверждения недоимка переводится на «Единый налоговый счет» по коду 68.90, что обеспечивает правильное отражение задолженности для последующих расчетов.

- Затем платеж используется для зачета авансовых платежей, подлежащих уплате в будущих периодах, в том числе по недвижимости и земле.

Для налогоплательщиков, применяющих УСН, процесс несколько отличается из-за упрощенного характера их учета и расчета налогов. В этом случае платежи производятся реже, но при этом следует придерживаться того же метода перечисления задолженности на единый счет. Начисленная задолженность по налогам, если она не была погашена в предыдущем году, переносится и добавляется к суммам за текущий период.

Важно отметить, что налогоплательщикам необходимо следить за правильностью применения перевода платежа, чтобы избежать расхождений в будущих расчетах. Например, если в течение года была произведена излишняя оплата, эту сумму следует рассмотреть для зачета в счет непогашенной задолженности или отразить как кредит в следующем налоговом периоде. И наоборот, неуплаченные суммы за предыдущие периоды необходимо добавить к будущей задолженности по налогам в соответствии с установленным графиком.

Правильный учет переданных задолженностей обеспечивает местным налоговым органам возможность сверки задолженностей и платежей в соответствии с текущими налоговыми обязательствами. Это также относится к местным и региональным налогам, где сроки и суммы платежей могут отличаться в зависимости от юрисдикции. В связи с этим налогоплательщики должны регулярно проверять расчеты налогов и понимать, как любые предыдущие переплаты или недоплаты повлияют на будущие авансовые платежи.

3. Перечисление ЭТП в бюджет

Перечисление налоговых поступлений в бюджет включает в себя четкий процесс признания, расчета и обработки платежей на различные уровни власти. Распознавание суммы происходит на основании данных, полученных из реестров собственности и налогового учета, которые предоставляют сведения для расчета земельного налога как для физических лиц, так и для организаций. Расчет налога производится на основе кадастровой стоимости объекта недвижимости с применением региональных и местных коэффициентов, где это применимо.

За отражение потоков платежей в системе отвечают федеральные и региональные счета. Федеральные власти следят за распределением собранных средств, а региональные и местные органы власти сохраняют свою долю в соответствии с установленными правилами. На практике деньги зачисляются на счета по соответствующим налоговым режимам, которые предусмотрены законодательством каждого региона. В обязанности налогоплательщика входит точное отражение исчисленного налога в своей отчетности, особенно если платежи осуществляются по упрощенной системе налогообложения (УСН), где действуют особые правила исчисления и перечисления налога.

Авансовые платежи, уплаченные в счет погашения налоговых обязательств, зачисляются на счета на основании представленных отчетов по налоговым расчетам. Они корректируются в зависимости от переноса задолженности за предыдущие периоды. Региональные власти часто разрешают зачет предыдущих задолженностей, тем самым уменьшая обязательства налогоплательщика. Перечисление средств на соответствующий счет зависит от действующего налогового режима. Например, при упрощенной системе налогообложения (УСН) налог рассчитывается по пониженной шкале, что также влияет на распределение платежей.

Отражение налога на счетах напрямую связано с правильной настройкой графиков уплаты авансовых платежей и точным указанием значений в расчетных ведомостях. Кроме того, налогоплательщики должны быть осведомлены о корректировках, необходимых в случае ошибок или просчетов в процессе перечисления. Уплата налога часто документируется с помощью авансовых счетов, на которых отражаются периодические платежи, а налогоплательщик получает выписку с указанием правильной суммы вычета. Таким образом, точные процедуры и правильное использование авансовых платежей и региональных коэффициентов определяют, насколько эффективно и правильно налоговые платежи направляются на федеральные, региональные и местные счета.

Таким образом, перечисление поступлений земельного налога в бюджет требует своевременного и точного расчета, правильного использования авансовых платежей, а также четкого понимания налоговых режимов и работы со счетами. Региональные, местные и федеральные счета должны правильно отражать суммы налога, а налогоплательщики должны следить за своевременным внесением всех платежей, чтобы избежать дальнейших осложнений с недоимками и переводами долгов.

4. Зачет земельного налога, уплаченного в составе единого налогового платежа, отражение в расходах при упрощенной системе налогообложения (УСН) и отражение в КУДИР

Зачет земельного налога, уплаченного в составе единого налогового платежа (ЕНП), допускается при определенных условиях. Платеж может быть зачислен в местный бюджет, в частности по региональным и муниципальным налогам. Налог на землю включается в общую сумму единого налогового платежа и может быть учтен в расходах для организаций, работающих по упрощенной системе налогообложения (УСН).

Чтобы учесть земельный налог, уплаченный на ЭТП, предприятия должны правильно классифицировать платежи в своей учетной системе. Эти платежи отражаются на специальных счетах, предназначенных для расчетов по налогу. Признание таких платежей на УСН позволяет учитывать их в качестве допустимых расходов при условии, что они соответствуют нормативным актам Российской Федерации и надлежащим образом оформлены в бухгалтерском учете.

Для предприятий, применяющих УСН, расходы, связанные с налогом на землю, должны быть подробно отражены в бухгалтерском учете. Платежи включаются в КУДИР (книгу доходов и расходов) и должны быть отражены в соответствующей графе. В частности, сумма уплаченного земельного налога должна быть указана в разделе «Прочие расходы». Система позволяет вычесть налоговые платежи, произведенные налогоплательщиком, что приводит к уменьшению общей налогооблагаемой базы по УСН.

Важно отметить, что учет этих платежей различается в зависимости от режима налогообложения. Например, при едином налоге на вмененный доход платежи по земельному налогу напрямую не уменьшают налогооблагаемую базу, в отличие от УСН, где они признаются расходами. Налогоплательщик должен обеспечить правильный учет платежей и отнесение их на соответствующие счета в соответствии с законодательством о налогообложении.

Отражение уплаченного земельного налога в КУДИР является ключевым аспектом соблюдения требований налоговой отчетности. Любые расхождения в отражении этих платежей могут привести к ошибкам или штрафам. Поэтому компании должны проверить свои бухгалтерские проводки, чтобы убедиться, что все платежи по земельному налогу правильно отражены и включены в общую сумму расходов за соответствующий налоговый период.

Федеральные, региональные и местные налоги в 2026 году

Система налогового учета по федеральным, региональным и местным налогам в 2026 году претерпит ряд изменений. В зависимости от вида платежа суммы отражаются в регистре и могут быть распределены по конкретным счетам.

1. Федеральные налоги остаются основным источником доходов для национального бюджета. К ним относятся подоходный налог и НДС, которые учитываются в системе бухгалтерского учета на федеральном уровне. Предприятия должны отслеживать эти суммы с помощью точного бухгалтерского учета, чтобы обеспечить правильную отчетность по платежам.

2. Региональные налоги имеют свои особенности, например, они облагаются по конкретным ставкам, устанавливаемым местными властями. Региональный налог часто связан с корпоративной собственностью, землей и другими активами. В связи с этим налогоплательщикам необходимо понимать систему авансовых платежей и сроки их уплаты. Например, земельный налог в региональной системе рассчитывается на основе кадастровой стоимости земли и может различаться в разных регионах.

- Региональные налоговые системы допускают вычеты и освобождения, которые должны быть отражены в бухгалтерском учете.

- Региональные власти имеют право корректировать налоговые ставки в соответствии с местными потребностями и приоритетами.

3. Местные налоги — это налоги, устанавливаемые муниципальными властями и непосредственно влияющие на физических лиц или местные предприятия. Эти налоги, такие как налог на имущество или земельный налог, собираются на муниципальном уровне. В 2026 году ожидается, что платежи будут осуществляться регулярно и отчитываться в соответствии с муниципальным налоговым кодексом, а суммы будут зачисляться в местные бюджеты.

- Местные налоги имеют решающее значение для поддержания общественных услуг, инфраструктуры и благоустройства.

- Физические и юридические лица должны обеспечить надлежащий учет местных налогов, особенно если их суммы меняются в результате корректировок или муниципальных реформ.

Для предприятий, применяющих УСН (единую систему налогообложения), система авансовых платежей по налогу остается неизменной. Система авансовых платежей обязывает предприятия перечислять платежи в соответствии с установленными графиками, не допуская задержек в выполнении своих обязательств. Для отслеживания состояния платежей и предотвращения проблем с недоплатой или пропуском сроков крайне важно вести реестр операций.

4. Классификация налоговых платежей зависит от того, к какому органу власти относится местный, региональный или федеральный. Понимание того, как распределяются и зачисляются суммы этих различных налогов на различные уровни власти, поможет избежать ошибок в бухгалтерском учете. Предприятия должны быть в курсе изменений в налоговом законодательстве, чтобы соответствовать новым графикам платежей, особенно в отношении земельного налога и местных сборов.

В 2026 году точный налоговый реестр и регулярные платежи будут важны как никогда. Убедитесь, что платежи осуществляются в соответствии с их назначением и по правильным каналам, чтобы избежать проблем, связанных с расхождениями в учете или просроченными платежами.

В чем разница между налогом и сбором

Налоги — это обязательные финансовые взносы, взимаемые правительствами для финансирования государственных услуг. Обычно они рассчитываются на основе доходов, имущества или потребления. Налог, например региональный или местный, начисляется по заранее установленным ставкам или формулам, определенным в налоговой системе. Например, региональный налог может быть основан на стоимости имущества, а местный — на использовании земли.

С другой стороны, сбор — это плата за конкретную услугу, оказываемую государственным органом. Это форма оплаты, которая напрямую связана с предоставляемой услугой, например, плата за коммунальные услуги или землепользование. В отличие от налогов, которые основаны на доходах или стоимости имущества, сборы часто связаны с фактической стоимостью услуги или функции. Например, при использовании коммунальных услуг, таких как вывоз мусора, плата рассчитывается в зависимости от их использования, в то время как налог может устанавливаться ежегодно независимо от использования услуг.

Одно из ключевых различий заключается в порядке учета. Сборы обычно учитываются как доход от оказанных услуг, в то время как налоги отражаются в финансовой отчетности в составе государственных доходов. В случае с Единой налоговой системой (ЕНС) доходы и расходы рассчитываются по-другому, и такие сборы могут рассматриваться как часть общих расходов организации, работающей по ЕНС.

Что касается порядка уплаты, то налоги часто выплачиваются в рассрочку или в соответствии с налоговым графиком, с вычетами, связанными с предпринимательской деятельностью, например вычетами за использование земли или коммунальные услуги. При расчете налогов, особенно в рамках специальной налоговой системы (например, упрощенной системы налогообложения или УСН), учитываются региональные условия и доходы бизнеса, в то время как сборы более просты в отношении фактически потребленных услуг.

Наконец, налоги обычно требуют более формального документирования и отражения в бухгалтерских записях, таких как КУДИР (налоговый отчет), для правильного ведения бухгалтерского учета и соблюдения финансовых стандартов. Этим они отличаются от сборов, которые не всегда подлежат такому же строгому бухгалтерскому контролю.

Налоги и специальные режимы

Для предприятий, работающих по упрощенной системе налогообложения, крайне важно контролировать расчет платежей, связанных с землепользованием. Суммы платежей зависят от того, начисляются ли они на основе стандартного или специального режима, например, упрощенной системы налогообложения (УСН). Согласно статье 4, налогоплательщики должны оценить, выполнены ли их обязательства в порядке авансовых платежей или на ежегодной основе. Сумма задолженности рассчитывается путем определения начисленной суммы на конец года на основании данных финансовой отчетности.

В случае с землепользованием признание долга происходит, когда сумма задолженности считается просроченной или если пропущена дата платежа. Например, предприятия, применяющие УСН, должны включить в общий годовой график платежей как земельные, так и другие сопутствующие расходы. Платежи по УСН рассчитываются на основе общих доходов или расходов, в зависимости от выбранного метода учета (статья 3). Метод учета определяет, необходимо ли учитывать местный налог на основе понесенных расходов или полученных поступлений.

Кроме того, налоговые обязательства различаются в зависимости от региона. В некоторых регионах действуют специальные региональные режимы, при которых суммы платежей могут различаться. В таких случаях налогоплательщики должны уточнять свои обязательства и применяемые ставки в местных органах власти. С другой стороны, важно устранять любые недоимки или неправильные платежи, проводя перерасчеты и обновляя отчетность в соответствии с нормативно-правовой базой.

Авансовые платежи являются важным фактором при определении окончательного расчета в конце года. В этом случае налогоплательщики должны проверить общую сумму уплаченных авансовых платежей по отношению к общей сумме задолженности. Если авансовые платежи превышают итоговые налоговые обязательства, то излишек возвращается или переносится на следующий налоговый период. На этот процесс влияют конкретные факторы, в том числе то, применяет ли налогоплательщик стандартный или специальный налоговый режим, а также другие соответствующие расходы, указанные в бухгалтерской документации.

Расчет сумм, подлежащих уплате по налогу на землепользование, также связан со сроками платежей и с тем, начисляется ли налог заранее или по окончании налогового года. В любом случае своевременные расчеты и правильный учет необходимы для того, чтобы обеспечить выполнение обязательств и перечисление правильных сумм в местный бюджет или соответствующий орган в 2026 году.

На какой счет уплачивается земельный налог: Федеральный, региональный или местный

Земельный налог уплачивается в разные инстанции, в зависимости от юрисдикции. Основным фактором является тип земли и ее местоположение. Федеральные налоги, такие как единый налог, собираются в национальную казну. Платежи по региональным земельным обязательствам поступают на региональные счета, а местные власти получают свою долю за недвижимость в пределах муниципальных границ. Такая система обеспечивает получение каждым уровнем власти причитающейся ему доли за землю на соответствующей территории.

Для организаций, применяющих единую налоговую систему (ЕНС), расчет налога обычно основан на оценке стоимости земли, а результат относится на конкретный счет, обычно связанный с региональным налоговым органом. Например, платежи по земельному налогу, относящиеся к сельской местности, направляются в федеральный бюджет, в то время как городская недвижимость относится к компетенции местных налоговых органов. Такое разграничение является ключевым для понимания правильного распределения доходов, связанных с землей.

Процесс перечисления предполагает точное отражение платежей в бухгалтерском учете. Платежи осуществляются через специальные банковские счета, обычно обозначаемые как счета ЕПС (Единой системы налоговых платежей). Это помогает правильно отражать и контролировать поступающие платежи, особенно при работе с недоимками или пропущенными платежами. Регулярно проводятся проверки, чтобы убедиться, что нужная сумма зачисляется на нужный счет — региональный или местный, в зависимости от местонахождения участка.

В системе бухгалтерского учета важно обеспечить точный учет платежей и их соответствие правильной категории налога. Эти платежи классифицируются в главной книге по специальному регистру для налогов. Отражение таких платежей должно соответствовать установленной практике бухгалтерского учета, включая признание платежей, перевод долга и отражение причитающихся сумм. Несоблюдение правил учета может привести к расхождениям или спорам о неуплаченных суммах, что может повлечь за собой начисление штрафов или задержки в зачислении платежей.

В целом, разделение платежей по земельному налогу очевидно: федеральные налоги поступают на национальный счет, а региональные и местные власти собирают налоги в зависимости от классификации земель. Соблюдение правильной системы перечисления и точная регистрация этих платежей обеспечивает правильное распределение ресурсов на каждом уровне власти.

Определение и назначение земельного налога

Понятие земельного налога напрямую связано с обязанностью землевладельцев делать отчисления в местные и федеральные бюджеты. Этот налог рассчитывается на основе экономической стоимости земли, а конкретные ставки устанавливаются местными органами власти или федеральными властями. Он взимается ежегодно и подлежит уплате в день, указанный налоговой службой. Владельцы земли должны соблюдать сроки уплаты, чтобы избежать штрафов или начисления дополнительных процентов.

Согласно закону, оплата производится по определенному методу расчета, который варьируется в зависимости от размера и местоположения земли. В некоторых случаях налог может быть снижен или освобожден от уплаты, если земля используется в определенных целях, например, для сельскохозяйственных нужд или государственных нужд. Уплату земельного налога можно произвести через официальные номера счетов налогового управления, где отражается причитающаяся сумма. Это гарантирует, что платежи будут правильно распределены и учтены.

Необходимо знать разницу между федеральными и местными налогами, поскольку они регулируются разными органами власти. Федеральный налог, например, распространяется на имущество, находящееся в определенных регионах, в то время как местные налоги регулируются региональными законами. Налогоплательщикам следует регулярно проверять свои индивидуальные обязательства, особенно если речь идет о земле, находящейся в нескольких юрисдикциях.

Земельный налог является частью более широкой системы налогов, призванных обеспечить развитие и поддержание общественной инфраструктуры. Он также помогает сбалансировать расходы на местные услуги, такие как ремонт дорог и утилизация отходов, которые напрямую финансируются за счет поступлений от земельного налога. Эти налоги также играют ключевую роль в обеспечении финансового благополучия общества, поскольку они вносят вклад в различные проекты местных и федеральных расходов.

В отношении предприятий, работающих по упрощенной системе налогообложения (УСН), могут применяться определенные льготы или иные ставки. Четкое понимание того, как функционируют эти налоги, имеет решающее значение для правильного финансового планирования и соблюдения налогового законодательства. Кроме того, при необходимости можно зачесть некоторые из этих налоговых обязательств в счет других форм оплаты, например авансов или других причитающихся налогов. Отслеживание всех платежных обязательств гарантирует, что все счета актуальны и в системе нет расхождений.

Чтобы избежать проблем, землевладельцам рекомендуется следить за регулярным обновлением налоговых ставок и изучать все изменения в законодательстве, которые могут повлиять на сумму к уплате. Это особенно актуально для тех, кто подпадает под действие упрощенной системы налогообложения (УСН), так как расчеты по налоговым обязательствам могут отличаться от традиционных правил уплаты земельного налога.

На какой счет зачисляется земельный налог

Платежи по земельному налогу направляются в первую очередь региональным властям, в зависимости от местонахождения организации и конкретной фискальной юрисдикции. Важно учитывать, что для организаций, находящихся на общей системе налогообложения (ОСН) или едином налоге на вмененный доход (ЕНВД), сумма направляется на федеральный и региональный счета, исходя из территориальных нормативов. Такое распределение обеспечивает разделение доходов между местными муниципалитетами и федеральным правительством.

Для налогоплательщиков, находящихся на упрощенной системе налогообложения (УСН), действуют несколько иные правила. Согласно инструкции Федеральной налоговой службы, плата за землю вносится на региональные счета юридических лиц. Затем платежи перераспределяются в соответствии с принципами фискального разделения, при этом часть поступлений направляется в местный бюджет. Сумма зависит от местной налоговой политики и заранее установленных региональных налоговых кодексов. Чтобы получить более четкое представление, ознакомьтесь с соответствующими положениями для вашего региона в текущем году, поскольку они могут меняться в зависимости от обновления законодательства.

Налогоплательщики должны отслеживать начисления и авансы в своем бухгалтерском учете, учитывая соответствующий метод расчета налога. В Едином государственном реестре юридических лиц (ЕГРЮЛ) содержатся актуальные сведения о налоговых платежах, в том числе о распределении между федеральной и местной системами. Например, для земельного налога расчеты производятся на основе площади и зонирования объекта недвижимости с учетом специфики каждого местного муниципалитета. Ставки подлежат периодическому пересмотру и могут меняться ежегодно в зависимости от региональных решений и фискальной политики правительства.

На практике платежи по земельному налогу обычно разделяются: 68,90 % отчисляется в местный муниципалитет, а оставшаяся часть — в региональное правительство. Важно проверить это разделение в соответствии с вашим конкретным налоговым режимом, будь то УСН или общая система налогообложения. Механизм перечисления средств соответствует процедуре распределения налоговых поступлений, то есть каждый платеж направляется в назначенный фискальный орган в соответствии с региональными соглашениями.

Понимание этих нюансов — ключ к правильному управлению обязательствами, особенно для предприятий, находящихся на упрощенной системе налогообложения (УСН) или едином налоге. Убедитесь, что все платежи своевременно перечисляются на нужный счет, чтобы избежать штрафов или расхождений в налоговых расчетах.

Регулирование земельного налога

Регулирование земельного налога осуществляется в соответствии с несколькими нормативно-правовыми актами. На федеральном уровне основные принципы исчисления и уплаты этого сбора устанавливает Налоговый кодекс РФ. Правила прописаны в главе 31 Налогового кодекса, где описаны условия для налоговых ставок, льгот и сроков уплаты.

Кроме того, местные власти могут устанавливать региональные и муниципальные налоговые ставки, исходя из особенностей своих бюджетов и потребностей. Местные нормативные акты позволяют гибко изменять ставки в зависимости от категории, назначения и местоположения земли.

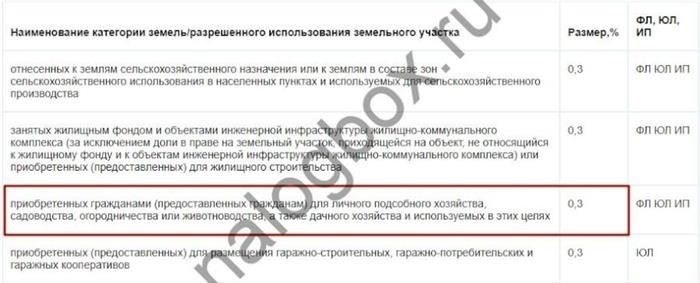

Земельный налог уплачивается на основании оценки стоимости имущества, которая обновляется ежегодно. Налог рассчитывается по ставке, установленной местными властями, которая составляет от 0,3 до 1,5 % от кадастровой стоимости земли. Он уплачивается двумя равными частями: одна — в первой половине года, вторая — во второй половине.

Система платежей предусматривает возможность предоплаты, и налогоплательщики должны следить за своевременным отражением причитающихся сумм на своих счетах. Платеж считается завершенным, когда вся сумма перечислена на указанные счета. Если были произведены авансовые платежи, они засчитываются в общую сумму задолженности за этот год.

Важно следить за сроками платежей, чтобы избежать штрафов за просроченные платежи. В случае невыполненных обязательств местные власти могут наложить штрафы или возбудить судебное дело о взыскании задолженности. Любая переплата может быть возвращена или зачтена в счет будущих налоговых обязательств, что обеспечивает справедливость и прозрачность процесса уплаты.

Что касается налоговых режимов, то в зависимости от характера деятельности налогоплательщика могут применяться упрощенные или льготные режимы. Однако они должны строго соответствовать правилам, установленным властями каждого региона. В некоторых случаях предприятия, работающие на одной и той же территории, могут облагаться разными налогами в зависимости от специфики их деятельности.

Ключом к успешному управлению налоговыми обязательствами является понимание тонкостей применяемых налоговых ставок, графиков платежей и соответствующих местных нормативных актов, регулирующих территорию, на которой расположен земельный участок. Постоянное информирование об изменениях в законодательстве имеет решающее значение для эффективного финансового планирования и избежания штрафов.

Земельный налог: Федеральный, местный или региональный? 2

Классификация земельного налога — относится ли он к федеральной, местной или региональной юрисдикции — зависит от нескольких факторов. В Российской Федерации налоги, связанные с землей, могут распределяться по-разному. Ставка земельного налога может различаться в зависимости от местоположения, типа земли и административной классификации.

В российской налоговой системе федеральные налоги обычно относятся к более обобщенной и стандартизированной системе, а ставки определяются на национальном уровне. Однако региональные налоги устанавливаются региональными властями, которые имеют определенную гибкость в корректировке ставок в рамках определенных правил. Местные налоги, как правило, устанавливаются муниципальными властями и могут значительно отличаться в зависимости от конкретного района.

Например, земельный налог перечисляется в соответствующий бюджет, при этом часть средств распределяется между федеральным, региональным или местным уровнями на основе определенных критериев. Система учета обеспечивает правильное распределение сумм, уплаченных землевладельцами. Это можно рассматривать как механизм расчета, который обеспечивает региональным и местным бюджетам соответствующую долю налоговых поступлений на основе региональных правил и постановлений.

В зависимости от того, работает ли налогоплательщик по УСН (упрощенной системе налогообложения) или по стандартному учету, распределение сумм по налоговым обязательствам может меняться. В 2026 году, согласно новым правилам, система учета может измениться, а это значит, что владельцы земельных участков могут столкнуться с изменениями в распределении своих платежей. Для физических или юридических лиц в разных регионах региональные власти могут также предложить налоговые льготы или корректировки, влияющие на размер задолженности.

Налогоплательщикам, подпадающим под разные режимы учета, следует внимательно оценить процесс оплаты, чтобы обеспечить точность расчетов и правильность зачисления налогов. Некоторые расходы, связанные с владением землей, могут быть вычтены или зачтены в зависимости от используемого налогового режима. Те, кто применяет УСН, могут столкнуться с различными правилами расчета и распределения земельного сбора на региональные или местные счета.

Кроме того, очень важно понимать цель распределения налогов, поскольку эти средства могут быть направлены на различные местные и региональные услуги, инфраструктуру или экологические проекты. Отслеживание того, как управляются эти средства, может помочь в обеспечении соблюдения требований законодательства и правильного использования уплаченных налогов.

Краткий обзор налоговой системы в Российской Федерации

Налоговая система Российской Федерации включает в себя различные режимы налогообложения, регулируемые Налоговым кодексом. Основными видами являются общая система налогообложения (ОСНО) и упрощенная система налогообложения (УСН). Для юридических лиц в некоторых регионах также может применяться единый налог на вмененный доход (ЕНВД). Уплата налогов производится в соответствии с графиком платежей, включающим авансовые и окончательные платежи. Расчет налогов должен производиться по установленным правилам, с определенными методами признания, учета и отражения в финансовой отчетности компании.

Компании, применяющие ОСНО, должны рассчитывать налоги по итогам года, в то время как те, кто находится на УСН, обязаны ежеквартально вносить авансовые платежи, которые могут быть зачтены при окончательных расчетах в конце года. Платежи отражаются на счете и перечисляются в региональное казначейство в соответствии с законодательством. Бухгалтерия играет ключевую роль в расчете налогов, обеспечивая правильное отражение всех операций в бухгалтерском учете.

На 2026 год сумма выплат может меняться в зависимости от региональных правил и новых положений федерального правительства. Крайне важно следить за обновлениями и изменениями в налоговых ставках и правилах. Региональные власти определяют ставки местных налогов, которые должны быть отражены в бюджете каждого региона. Эти платежи вычитаются на основании расчета, определяемого местными налоговыми органами.

В рамках действующей системы признание налоговых платежей и их своевременное перечисление является обязательным. Процедура уплаты предполагает прямые перечисления на налоговый счет в установленные сроки. Авансовые платежи особенно актуальны для предприятий, применяющих упрощенную систему налогообложения. В отдельных случаях платежи могут перечисляться в другой региональный бюджет, в зависимости от особенностей действующих налоговых режимов. Обязанности налогоплательщиков по уплате платежей регулируются действующим региональным законодательством, и отклонение от установленных сроков может повлечь за собой штрафные санкции.

Земельный налог — что это за налог?

Земельный налог — это местный сбор, взимаемый с физических или юридических лиц, владеющих землей. Главной особенностью этого платежа является его зависимость от кадастровой стоимости земли, которая используется для расчета причитающейся суммы. Он регулируется в рамках налоговой системы страны и учитывается в общих расходах местных властей. Налог считается прямым обязательством, то есть уплачивается непосредственно владельцем земли без посредников.

Для предприятий, подпадающих под упрощенные налоговые режимы, начисление земельного налога корректируется в зависимости от конкретных правил региона. Платежи осуществляются на авансовой основе, периодичность определяется местными постановлениями. Процесс расчета заключается в применении фиксированной ставки к кадастровой стоимости земли, в результате чего образуется налогооблагаемая сумма. Местные власти могут предлагать льготы, например, снижение или освобождение от налога, в зависимости от характера или использования земли.

С точки зрения бухгалтерского учета этот налог отражается в системе бухгалтерского учета как расход. Налоговое обязательство отражается в финансовой отчетности в соответствии с местными правилами бухгалтерского учета, которые содержат четкие указания по его признанию. При этом сумма уплаченного налога классифицируется в составе операционных расходов. Авансовые платежи отслеживаются с помощью системы «Счет 68.90», где они учитываются до тех пор, пока не будут вычтены из общей суммы задолженности.

Земельный налог уплачивается ежегодно, хотя некоторые регионы могут предложить возможность переноса графика платежей, чтобы лучше согласовать его с финансовыми циклами владельцев недвижимости. Такая гибкость является частью более широкой региональной автономии в области налогового регулирования. На практике весь процесс, от расчета до уплаты, проходит через местные налоговые службы, которые осуществляют тщательный контроль за налогообложением земельных участков в данной юрисдикции.

Экономическая сущность земельного налога

Земельный налог начисляется на основе кадастровой стоимости земельного участка. Платежи осуществляются физическими и юридическими лицами и отражаются в регистрах учета налогоплательщиков. Система расчета земельного налога учитывает стоимость земли, в том числе ее местоположение и зонирование, а ставки корректируются региональными властями.

На практике земельный налог уплачивается заранее, в виде ежеквартальных или ежегодных платежей, в зависимости от правил, установленных местными органами власти. Затем эти платежи перечисляются в местные казначейства, что позволяет напрямую использовать их для развития местной инфраструктуры и других муниципальных проектов.

С точки зрения налогового учета отражение платежей по земельному налогу в финансовой отчетности имеет важное значение. Сумма налога рассчитывается путем умножения кадастровой стоимости земли на ставку, которая устанавливается местными нормативными актами. Платежи обычно осуществляются по определенному графику, а для перечисления средств местным органам власти открываются счета.

Важно отметить, что некоторые категории земель, например, сельскохозяйственные и лесные угодья, могут облагаться специальным налогом или освобождаться от него. Кроме того, при уплате налога зарегистрированный налогоплательщик должен обеспечить правильный учет всех сумм, как полученных доходов, так и вычетов со счетов, что гарантирует соблюдение налогового законодательства.

В системе земельного налога предусмотрен механизм авансовых платежей, когда суммы исчисляются и уплачиваются заранее в виде рассрочки или единовременной суммы. Такая процедура обеспечивает выполнение налогоплательщиками своих обязательств до конца финансового года. Правильное отражение налоговых обязательств в бухгалтерском учете гарантирует достоверное отражение этих расходов в финансовой отчетности предприятия.

Для эффективного функционирования системы необходимы надлежащее управление и точная уплата земельного налога. Правильное применение налоговых ставок, графиков периодических платежей и соблюдение местных нормативных актов обеспечивает правильное распределение средств на муниципальные нужды, поддерживая функционирование местных органов власти.