Чтобы получить ипотечный кредит, важно иметь стабильный и достаточный доход. Кредиторы оценивают заявителей по их способности выплачивать кредиты, уделяя особое внимание ежемесячному доходу и общей финансовой стабильности. В частности, доход, значительно ниже требуемого порога, может снизить ваши шансы на одобрение, даже если другие факторы, такие как активы и кредитная история, находятся в хорошем состоянии.

Большинство банков оценивают ваше соответствие требованиям, рассматривая общую сумму ежемесячных платежных обязательств по отношению к вашему доходу. Как правило, решающим фактором является соотношение долга к доходу (DTI). Например, если ваш доход считается «серым» или непостоянным, это может представлять риск для кредитора. Если зарплата считается недостаточной или слишком низкой для покрытия выплат по кредиту, банк может потребовать дополнительных мер безопасности, таких как привлечение созаемщиков или более высокий первоначальный взнос.

Если ваш уровень дохода кажется недостаточным для получения ипотечного кредита, повышение зарплаты или демонстрация дополнительных источников дохода могут повысить ваши шансы. Кредиторы часто принимают во внимание как постоянные, так и дополнительные источники дохода, такие как премии или побочные доходы от бизнеса, которые потенциально могут увеличить общий рассматриваемый ежемесячный доход.

Для тех, кто подает заявку с более низкой зарплатой, можно повысить шансы на одобрение, уменьшив сумму кредита или продемонстрировав доказательства долгосрочной финансовой стабильности. Ключ к одобрению ипотеки — убедить кредитора в вашей способности стабильно вносить платежи в течение долгого времени.

Как банк оценивает финансовые возможности клиента

Чтобы повысить шансы на получение одобрения, кредитор оценивает несколько факторов, касающихся доходов и задолженности. Доход играет решающую роль в определении того, сможете ли вы получить финансирование. Если вы получаете стабильную и подтвержденную зарплату, это значительно повышает ваши шансы.

Например, в Москве ваш ежемесячный доход должен быть достаточным для покрытия существующих обязательств и дополнительного платежа по ипотеке. Именно поэтому банки часто запрашивают подробную информацию о ваших доходах, включая побочные, чтобы оценить вашу способность справляться с будущими финансовыми обязательствами. Если вы получаете наличные или «серую» зарплату, у вас могут возникнуть трудности с получением кредита. Банки обычно предпочитают клиентов с документально подтвержденными доходами для точной оценки их финансового положения.

В процессе одобрения банк рассчитает соотношение вашего долга к доходу. Это соотношение является ключевым показателем вашей способности покрывать ежемесячные платежи. Чем ниже этот показатель, тем выше вероятность получения одобрения. Если ваши ежемесячные долговые обязательства превышают определенный процент от вашего дохода, банк может отклонить заявку. Рекомендуется держать под контролем свои долговые обязательства, чтобы повысить шансы на получение ипотечного кредита.

Кредитор также примет во внимание другие факторы, такие как стабильность вашей занятости, наличие дополнительных источников дохода и то, облагается ли ваш доход подоходным налогом. Более высокий, легально задекларированный доход может повысить ваши шансы на получение выгодных условий по кредиту. Если вы занимаетесь индивидуальной трудовой деятельностью или получаете «серый» доход, подумайте о предоставлении дополнительных документов, таких как налоговые декларации или выписки с банковских счетов, чтобы укрепить свою заявку.

В общем, чтобы повысить свои шансы на одобрение ипотечного кредита, убедитесь, что ваш доход подтвержден документально и соответствует требуемым пороговым значениям. Если у вас сложная финансовая ситуация, примите меры по оптимизации декларируемого дохода и снижению соотношения долга к доходу.

Что еще оценивает кредитор при выдаче ипотеки?

При рассмотрении заявки на получение ипотечного кредита кредиторы оценивают не только ваш доход. Они изучают вашу кредитную историю, включая все существующие кредиты или долги по кредитным картам, поскольку они указывают на вашу способность управлять финансовыми обязательствами. Если ваша общая задолженность слишком велика, это может снизить ваши шансы на одобрение.

Наличие поручителя или созаемщика может значительно улучшить ваши перспективы, особенно если ваш кредитный рейтинг не идеален. Если у вас высокий ежемесячный доход, но есть существенные обязательства, наличие созаемщика поможет кредитору чувствовать себя увереннее при выдаче кредита.

Кредиторы также проверяют стабильность занятости заявителя. Длительный период непрерывной работы, особенно в хорошо оплачиваемом секторе, повышает вероятность одобрения. В таких городах, как Москва, где стоимость жизни выше, демонстрация стабильной карьеры может сыграть решающую роль в процессе принятия решения.

Еще одним ключевым фактором являются ваши ежемесячные расходы. Кредиторы рассчитывают ваш располагаемый доход после учета основных расходов на проживание и существующих финансовых обязательств. Если ваш ежемесячный доход высок, но расходы занимают большую его часть, вы все равно можете столкнуться с трудностями при получении кредита.

Также учитываются налоговые декларации и дополнительные источники дохода, такие как доход от аренды или инвестиций. Если у вас есть дополнительный доход, это может повысить ваши шансы. Кроме того, при принятии решения учитывается ваша способность управлять предыдущими займами или кредитными договорами.

Если вы проживаете в районе с высоким спросом, например в Москве, кредиторы могут скорректировать свои критерии, учитывая более высокую стоимость жизни. В таких случаях ваш ежемесячный располагаемый доход будет играть более важную роль в процессе оценки.

Наконец, убедитесь, что ваши доходы правильно оформлены. Индивидуальные предприниматели могут столкнуться с дополнительными проверками, поэтому предоставление четкого и точного финансового отчета имеет большое значение. Некоторые кредиторы могут даже запросить дополнительные документы, такие как подтверждение регулярного дохода или налоговые декларации, чтобы рассчитать вашу способность выплачивать ипотеку.

Как рассчитать платежи по ипотеке

Для точного расчета платежей по ипотеке ключевыми факторами являются сумма кредита, процентная ставка, срок кредитования и финансовый профиль заявителя. Понимание этих составляющих обеспечивает реалистичные ожидания по ежемесячным обязательствам.

- Сумма кредита: Общая сумма, взятая для покупки недвижимости. Чем больше сумма кредита, тем выше ежемесячные платежи.

- Процентная ставка: Процент, взимаемый кредитором по кредиту. Более низкая ставка ведет к меньшим ежемесячным платежам.

- Срок кредита: Продолжительность срока погашения кредита. Обычно срок составляет 15, 20 или 30 лет. Более длительный срок приводит к снижению ежемесячных платежей, но увеличению общей суммы процентов.

- Проверка доходов: Убедитесь, что указаны все источники дохода. Кредиторы учитывают все доходы, включая зарплату, премии и даже супружеские взносы. Предоставление налоговых документов и справок о зарплате имеет решающее значение для подтверждения дохода.

- Основная сумма и проценты: Используйте ипотечный калькулятор или формулу для расчета ежемесячных выплат основного долга и процентов. Простая формула — это стандартное уравнение амортизации.

- Налоги на недвижимость: Большинство кредиторов включают налоги на недвижимость в ипотечный платеж, который хранится на условно-депозитном счете. Рассчитайте годовую сумму налога и разделите на 12, чтобы получить ежемесячный платеж.

- Страхование: Включите расходы на страхование домовладельцев. Эта сумма добавляется к ежемесячному платежу по ипотеке, как и налоги.

- Частное ипотечное страхование (PMI): если первоначальный взнос составляет менее 20 %, может потребоваться PMI. Включите эту сумму в расчет платежа.

Учитывайте дополнительные платежи, например, за обслуживание или коммунальные услуги, которые также могут повлиять на ежемесячные расходы. Важно учитывать их в своем бюджете, чтобы оценить общую доступность.

Также важно понимать соотношение вашего долга к доходу. Кредиторы используют этот показатель для оценки вашей способности управлять ежемесячными платежами. Чем выше ваш ежемесячный доход и чем меньше у вас других долгов, тем выше шансы на одобрение.

Когда все цифры подсчитаны, сравните полученный результат с вашим текущим финансовым положением, чтобы убедиться, что ежемесячные платежи по ипотеке соответствуют вашему бюджету.

Как подтвердить доход

Если ваш ежемесячный доход ниже порога, необходимого для получения ипотечного кредита, рассмотрите дополнительные способы подтверждения дохода. Надежное подтверждение дохода должно включать официальные справки о зарплате, например, расчетные листки за последние 3 месяца, или банковские выписки, свидетельствующие о постоянных вкладах, которые соответствуют вашему уровню дохода. Эти документы дадут кредиторам четкое представление о вашем финансовом положении.

Если у вас есть супруг или супруга, совместный доход может быть использован для усиления заявки, особенно если дополнительный доход помогает соответствовать критериям. Убедитесь, что обе стороны предоставили необходимые доказательства, которые могут включать налоговые декларации или письма от работодателей с подтверждением занятости. Для самозанятых лиц налоговые декларации за последние 2 года и документы о доходах от предпринимательской деятельности являются важнейшим подтверждением стабильности доходов.

В Москве или крупных городах, где цены на жилье высоки, точная оценка финансовых возможностей заемщика имеет решающее значение. Кредиторы могут запросить более подробные материалы, если ваш доход ниже ожидаемого или если на оценку влияют другие финансовые обязательства, например существующие кредиты или задолженность по кредитным картам.

Если кредитная история низкая или есть сомнения в способности погасить кредит, могут потребоваться дополнительные документы, такие как подтверждение сбережений, пенсионных отчислений или других активов. Всегда будьте готовы предоставить подтверждающие документы, так как они помогут улучшить процесс оценки и сделать решение более благоприятным.

Что делать, если у заемщика низкий доход

Если у заемщика низкий доход, получить одобрение на кредит может показаться сложной задачей. Однако существуют стратегии, позволяющие повысить шансы на успех. Прежде всего, необходимо убедиться, что все аспекты финансового профиля отражены точно. Многие кредиторы оценивают соотношение долга и дохода заемщика, которое является ключевым фактором при определении доступности кредита. Чтобы повысить шансы на одобрение, уменьшите существующий долг.

Кроме того, наличие хорошей кредитной истории может перевесить низкий доход. Хороший кредитный рейтинг свидетельствует о способности заемщика ответственно распоряжаться финансами, что может привести к более благоприятному исходу. Если у заемщика низкий кредитный рейтинг, возможно, стоит сосредоточиться на его улучшении до подачи заявки.

Если доход заемщика недостаточен, добавление созаемщиков или поручителей может усилить заявку. Эти лица будут рассматриваться вместе с заемщиком, что повысит общую финансовую стабильность заявки. В некоторых случаях смягчить последствия низкого дохода можно с помощью более крупного первоначального взноса.

Другой подход — изучить специализированные кредитные программы, ориентированные на людей с более низким доходом. Такие программы могут иметь более гибкие требования или предлагать более низкие процентные ставки, что делает приобретение жилья более доступным, несмотря на скромную зарплату.

Также стоит рассмотреть возможность изменения условий кредитования. Более длительный период погашения может снизить ежемесячные платежи, сделав ипотеку более приемлемой. Кроме того, некоторые кредиторы могут принять заявку с несколько меньшим доходом, если заемщик сможет продемонстрировать постоянную занятость или стабильные дополнительные источники дохода.

И наконец, необходимо проконсультироваться с финансовым консультантом, чтобы определить, соответствует ли уровень дохода требованиям для такого финансового обязательства. Способность управлять ипотечными платежами в долгосрочной перспективе является ключевым фактором для кредиторов.

Какая зарплата необходима для одобрения ипотеки?

Уровень дохода играет важную роль в получении одобрения на ипотечный кредит. Кредиторы в первую очередь оценивают вашу способность покрывать ежемесячные платежи, основываясь на вашем доходе. Хотя более высокий доход повышает ваши шансы, важно понимать, как различные элементы, такие как долги и расходы, влияют на вашу заявку.

Если ваша зарплата относительно невелика, вам может быть сложно выполнить минимальные требования по кредиту, особенно если учесть другие финансовые обязательства. Согласно эмпирическому правилу, ежемесячные платежи по ипотеке не должны превышать 30-40 % вашего ежемесячного дохода. Чтобы оптимизировать свои шансы, рекомендуется уменьшить существующие долги или увеличить доход, чтобы повысить общую сумму выплат.

В тех случаях, когда доход недостаточен, вы все равно можете улучшить свою заявку, привлекая созаемщиков или поручителей. Некоторым соискателям с более низкой зарплатой также может быть выгодно выбрать меньшую сумму кредита или более длительный срок погашения, чтобы снизить бремя ежемесячных платежей.

Всегда будьте осторожны с неофициальными источниками дохода (например, «серыми» зарплатами). Кредиторы обычно предпочитают проверенные, стабильные доходы, чтобы снизить риски. Если заявленный вами доход слишком мал, вам может потребоваться предоставить подтверждающие документы, например, налоговые декларации или дополнительные источники дохода.

У каждого кредитора свои критерии, поэтому расчет соотношения вашего долга к доходу и понимание того, как дополнительные расходы, такие как налоги или страхование, повлияют на ваш ежемесячный платеж, являются ключевыми компонентами для успешного результата.

Банковские критерии для одобрения ипотеки

Чтобы получить одобрение на ипотеку, заявители должны соответствовать определенным критериям, установленным финансовыми учреждениями. Наиболее важным фактором является уровень дохода заявителя, который должен быть достаточным для покрытия ежемесячных платежей при сохранении комфортного запаса на другие расходы. Финансовая стабильность, включающая регулярный заработок и подтвержденную историю управления расходами, играет важную роль в процессе принятия решения.

Поставщики кредитов оценивают соотношение долга к доходу, чтобы оценить способность заявителя выплачивать кредит. Низкий коэффициент обычно повышает вероятность одобрения. Кредиторы также требуют подтверждение доходов, которое может включать в себя платежные ведомости, налоговые декларации или банковские выписки. Эти документы подтверждают способность заявителя справляться с дополнительными финансовыми обязательствами.

Помимо проверки доходов, тщательно изучается кредитная история заявителя. Чистая история с минимальным количеством непогашенных долгов способствует принятию положительного решения. Если у заявителя более низкий кредитный рейтинг или значительные долги, предоставление дополнительных гарантий, например, созаемщика, может повысить шансы на одобрение кредита.

Заявители также должны быть готовы к комплексной финансовой проверке. Она включает в себя проверку постоянства доходов, общего уровня задолженности и любых дополнительных расходов, которые могут повлиять на способность своевременно вносить платежи. Тем, у кого доходы ниже, кредиторы могут предложить скорректировать условия кредитования или предоставить больший первоначальный взнос, чтобы снизить финансовый риск.

Стандарты каждого финансового учреждения могут отличаться в зависимости от рыночных условий, поэтому перед подачей заявки рекомендуется ознакомиться с конкретными требованиями кредитора. Способность продемонстрировать стабильный, предсказуемый доход в сочетании с разумным управлением финансами значительно повышает шансы на одобрение.

Оценка кредитоспособности ипотечного заемщика

Чтобы определить право на получение кредита, учитывается несколько критериев. Один из главных факторов — способность заемщика покрывать ежемесячные платежи. Кредитор оценивает доход клиента, имеющиеся долги и общую финансовую стабильность. Если заемщиком является семья с иждивенцами, дополнительное внимание будет уделено расходам на ведение домашнего хозяйства. Наличие созаемщиков или поручителей может повысить шансы на одобрение, если их финансовое положение соответствует требуемым стандартам.

Кредитный рейтинг клиента также играет важную роль. Более высокий рейтинг свидетельствует о надежности и снижает предполагаемый риск для кредитора. Очень важно представить доказательства постоянного дохода и продемонстрировать способность управлять предыдущими финансовыми обязательствами. Предоставление официальных документов, подтверждающих уровень заработной платы, налоговых деклараций и других источников дохода, имеет решающее значение.

Кредитор также будет учитывать ежемесячные расходы. К ним относятся, в частности, коммунальные платежи, семейные обязательства и другие финансовые обязательства, которые влияют на располагаемый доход. Если эти расходы высоки, от заемщика могут потребовать дополнительных гарантий его способности справиться с выплатой ипотечного кредита.

Получив заявку, банк рассчитает соотношение долга и дохода заемщика. Это соотношение помогает определить, будут ли ежемесячные платежи приемлемыми, учитывая другие расходы на жизнь. Кроме того, в процессе одобрения кредита проверяется налоговая история заявителя, чтобы убедиться, что он в курсе своих финансовых обязательств.

Если все требования соблюдены, шансы на одобрение увеличиваются. Рекомендуется соблюдать прозрачность в финансовых вопросах и следить за своевременной подачей всех необходимых документов. Это поможет избежать задержек и повысит шансы на успешное рассмотрение заявки.

Примерный расчет ипотеки на основе примера заработной платы

При оценке возможности получения кредита кредиторы оценивают финансовые возможности заемщика. Низкий доход, особенно если он занижен или относится к категории «серой» зарплаты, может существенно повлиять на шансы одобрения. В случае низкого заработка кредиторы также обращают внимание на дополнительные факторы, такие как долговые обязательства, финансовый рейтинг заемщика и его история погашения кредитов.

Рассмотрим человека с ежемесячным доходом в 2 000 фунтов стерлингов. Используя типичные критерии кредитования, этот человек мог бы рассчитывать на получение кредита с приемлемыми ежемесячными платежами при условии, что у него нет значительных долгов. Кредитор оценивает кредитоспособность на основе существующих финансовых обязательств и способности клиента поддерживать стабильные выплаты.

Если заемщик зарабатывает 3 500 фунтов стерлингов в месяц, его кредитоспособность повышается. Им могут быть предложены более высокие кредитные условия с более выгодными условиями погашения. Повышение зарплаты также повышает рейтинг заемщика в глазах кредитора, увеличивая его шансы на получение более крупных кредитов, поскольку соотношение долга к доходу становится более привлекательным.

С другой стороны, заемщику с «серой» зарплатой или непостоянным заработком может быть трудно соответствовать финансовым требованиям. Очень важно оптимизировать финансовую документацию, чтобы она отражала реальный доход и снижала предполагаемый риск для кредиторов. Например, предоставление полной налоговой отчетности и дополнительных документов, подтверждающих стабильный заработок, может помочь компенсировать кажущийся низким доход.

Лицам, получающим зарплату ниже средней, кредиторы часто рекомендуют принять меры по повышению финансовой прозрачности, например, указать все источники дохода, даже подработки, и разобраться со всеми неоплаченными долгами. Это позволит заявителю представить более достоверную картину своей платежеспособности, даже если его базовый заработок невелик.

Процесс определения того, подходит ли человек для получения кредита, зависит не только от его зарплаты, но и от таких факторов, как существующие обязательства, кредитная история и финансовая дисциплина. Тщательная презентация этих элементов может оптимизировать процесс одобрения, независимо от начального уровня заработной платы.

Пример 1

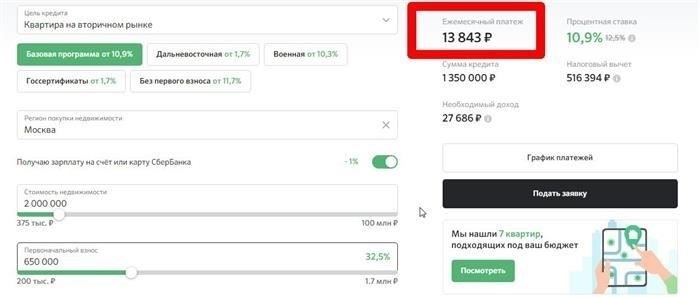

Если вы живете в Томске и рассматриваете возможность получения ипотечного кредита, ваш доход играет важную роль в определении одобрения. Давайте рассчитаем необходимую зарплату для успешного рассмотрения заявки, исходя из конкретных параметров.

Предположим, ежемесячный платеж по ипотеке оценивается в 40 000 рублей, и у вас есть супруг/супруга. Совокупный доход семьи можно оптимизировать, включив в него обе зарплаты. Доход супруга повысит ваши шансы на получение положительного решения. Это также снизит общее соотношение долга к доходу, что является критическим фактором при оценке.

- Рассчитайте общий доход семьи до вычета налогов, чтобы обеспечить точность отчетности.

- Если только ваша текущая зарплата не соответствует необходимому минимуму, включение доходов супруга/супруги может повысить ваши шансы.

- Оценка общей долговой нагрузки также имеет решающее значение. Убедитесь, что существующие долги (если таковые имеются) являются управляемыми по отношению к вашим новым обязательствам.

- Максимально повысьте свой кредитный рейтинг. Более высокий балл может компенсировать необходимость в более высоком доходе.

- Оптимизируйте свою налоговую ситуацию. Убедитесь, что все вычеты и льготы применены правильно, чтобы избежать неожиданных сюрпризов в процессе получения одобрения.

Например, если ваша зарплата составляет 50 000 рублей, а ваш супруг зарабатывает 30 000 рублей, то общий доход семьи составит 80 000 рублей. Эта цифра может существенно повысить ваши шансы на одобрение, особенно в сочетании с хорошим кредитным рейтингом. Ипотечный кредитор рассчитает соотношение вашего долга к доходу на основе этого общего дохода, что снизит общий риск.

Таким образом, даже если ваш доход кажется низким по сравнению с другими претендентами, добавление второго дохода, поддержание чистой кредитной истории и тщательное управление существующими долгами может повысить ваши шансы на успех.

Пример 2

Для людей с низким доходом или недостаточной кредитной историей шансы получить одобрение на кредит могут быть невелики. В таких случаях финансовое учреждение в первую очередь будет оценивать способность заявителя к погашению кредита. Если у человека есть постоянный, но скромный доход, банк проверит документы о доходах, включая налоговые декларации и выписки с банковских счетов. Соотношение долга к доходу (DTI) играет важную роль в этой оценке, и для заявителей с низким доходом высокий DTI может ограничить возможности одобрения.

Рекомендуется привлечь созаемщика или поручителя, чтобы усилить заявку. Эта стратегия может оказаться полезной для тех, кто является членом семьи с совокупным доходом, поскольку банк будет учитывать финансовые возможности всех ее членов. Однако привлечение созаемщика накладывает дополнительную финансовую ответственность и риски, поскольку его доход и кредитоспособность тоже будут оцениваться.

Для заявителей с минимальной кредитной историей более высокий первоначальный взнос может повысить вероятность одобрения. Это дает кредитору определенную уверенность в готовности заемщика. Банки обычно требуют, чтобы первоначальный взнос составлял не менее 10-20 % от стоимости недвижимости, что снижает их риск. Если у заявителя солидная финансовая история, но низкая зарплата, дополнительный взнос может продемонстрировать его целеустремленность и надежность.

От претендентов с высокой долговой нагрузкой или историей просроченных платежей может потребоваться предоставление дополнительных документов или объяснений, чтобы снять сомнения, связанные с финансовой дисциплиной. Также очень важно уточнить цель кредита, поскольку тип финансируемой недвижимости может повлиять на решение. Хорошо документированный запрос с четкими прогнозами доходов и стратегиями управления долгом может помочь смягчить последствия низкой зарплаты или слабой кредитной истории.

Финансовые учреждения оценивают все факторы, включая кредитную историю заемщика, его ежемесячный доход и текущие финансовые обязательства. Если доход заявителя недостаточен, вероятность одобрения заявки невелика. Однако если дополнить заявку подтверждающими документами, привлечь созаемщика и увеличить первоначальный взнос, шансы на одобрение могут значительно возрасти даже при низкой зарплате или неблагоприятной кредитной истории.

Пример 3

Чтобы повысить шансы на одобрение кредита, важно оценить свой ежемесячный доход и существующие долговые обязательства. Если вы проживаете в Томске и хотите получить кредит, выполните следующие действия:

- Оцените свой доход. Убедитесь, что ваш ежемесячный заработок может обеспечить выплаты по кредиту, не перегружая ваши финансы.

- Рассмотрите любые дополнительные источники дохода. Дополнительный доход или побочная работа могут повысить вашу финансовую стабильность и улучшить шансы на одобрение.

- Изучите соотношение вашего долга к доходу. Это поможет вам понять, какая часть вашего дохода идет на погашение существующих обязательств.

- Проверьте свой кредитный рейтинг. Более высокий рейтинг может значительно улучшить вашу заявку. Обязательно проверьте, нет ли в вашей кредитной истории неточностей, и устраните их.

- Подготовьте подтверждающие документы для проверки доходов. Для проверки кредитоспособности вам понадобятся такие доказательства, как налоговые декларации, справки о зарплате и выписки с банковских счетов.

- Подумайте о корректировке своих ежемесячных расходов. Если возможно, сократите ненужные платежи, чтобы улучшить свое финансовое положение.

- Проконсультируйтесь с финансовым консультантом или кредитным специалистом. Они помогут рассчитать оптимальную сумму кредита с учетом вашего финансового положения.

Эти шаги помогут вам ускорить процесс одобрения и представить кредитору сильную заявку. Следите за своим финансовым состоянием, так как это повлияет на результат рассмотрения вашей заявки.

Как получить ипотеку с «серой» зарплатой?

При подаче заявки на кредит с неофициальным доходом кредиторы оценивают несколько аспектов, чтобы определить финансовую стабильность заявителя. Даже если ваши доходы не полностью задекларированы, есть способы укрепить вашу заявку и повысить шансы на одобрение.

Во-первых, отсутствие документально подтвержденного дохода можно компенсировать хорошей кредитной историей и стабильной историей своевременных платежей. Хороший рейтинг свидетельствует о финансовой ответственности, даже если ваш доход частично скрыт. Вы также можете предоставить дополнительные доказательства дохода, например выписки с банковского счета или контракты, чтобы подтвердить свои доходы.

В некоторых случаях увеличить шансы можно, предложив больший первоначальный взнос. Это снижает предполагаемый риск для кредитора, показывая, что вы можете взять на себя финансовую ответственность. Кредиторы в таких городах, как Москва, могут предъявлять иные критерии к заемщикам с неофициальной зарплатой, поэтому важно уточнить конкретные требования в зависимости от вашего местоположения.

Если вы являетесь членом семьи, совокупный доход также может играть роль при оценке. Более высокий семейный доход помогает продемонстрировать большую финансовую гибкость, что может поддержать заявку. Кроме того, полезным может оказаться демонстрация постоянного дохода, даже из нескольких источников.

Заявителям следует рассмотреть возможность привлечения созаемщика или поручителя, если это возможно. Этот вариант обеспечивает дополнительную безопасность для кредитора, особенно если ваши финансовые документы ограничены. Не забывайте, что созаемщик также должен иметь солидную финансовую историю и кредитный рейтинг.

В конечном итоге кредитор будет смотреть на соотношение вашего долга к доходу, способность справляться с ежемесячными платежами и общую финансовую стабильность. Если имеются какие-либо расхождения в доходах, необходимо предоставить четкое и убедительное объяснение, чтобы избежать задержек в процессе рассмотрения заявки.

Как подтвердить доход при подаче заявки на ипотеку?

Чтобы подтвердить свою финансовую стабильность для получения кредита на покупку жилья, вы должны предоставить конкретные документы, отражающие ваши доходы и обязательства. Кредиторы оценивают вашу способность покрывать ежемесячные платежи, изучая источники дохода и стабильность вашего финансового положения. Вот руководство по тому, что вам нужно сделать:

1. Подтверждение доходов: Представьте последние расчетные листки, выписки с банковских счетов и налоговые декларации. Эти документы должны четко показывать ваши доходы и демонстрировать их постоянство в течение долгого времени. Если ваш доход колеблется, обычно требуется история не менее шести месяцев, чтобы показать достоверные данные о доходах.

2. Перечислите дополнительные доходы: Если у вас есть вторичные источники дохода, такие как сдача жилья в аренду, работа фрилансером или инвестиции, предоставьте подтверждающие документы. Кредиторы хотят понять, каков ваш общий доход, а не только основная зарплата. Это поможет оценить вашу финансовую устойчивость.

3. Укажите финансовые обязательства: Укажите все текущие расходы, такие как выплаты по кредитам, алименты или содержание детей. Это даст кредитору точное представление о соотношении вашего долга к доходу, что очень важно при расчете вашей способности управлять новым долгом наряду с существующими финансовыми обязательствами.

4. Изучите кредитный отчет: ваш кредитный рейтинг играет решающую роль в оценке вашего финансового состояния. Высокий показатель свидетельствует о том, что вы можете ответственно управлять долгом, в то время как низкий показатель может потребовать дополнительного подтверждения дохода или поручительства созаемщиков. Перед подачей заявки обязательно просмотрите и исправьте все неточности в своей кредитной истории.

5. Объясните любые отклонения от нормы: Если у вас нестандартный доход (например, фриланс или сезонная работа), дайте четкое объяснение того, как структурирован ваш доход. Это может включать в себя предоставление контрактов, счетов или писем от ваших клиентов, чтобы продемонстрировать надежность ваших доходов. Прозрачность вашего заявления поможет оптимизировать процесс одобрения.

6. Рассмотрите возможность привлечения созаемщиков: Если ваш доход считается недостаточным или нестабильным, рассмотрите возможность привлечения созаемщика к вашей заявке. Этот человек поручится за вашу платежеспособность, что может повысить шансы на одобрение кредита.

Предоставляя четкую и хорошо оформленную финансовую документацию, вы снижаете риск задержек в рассмотрении вашей заявки и повышаете шансы на получение выгодных условий кредитования. Как в Москве, так и в других городах, легкость подтверждения ваших доходов может существенно повлиять на результат одобрения.

Краткий обзор требований к зарплате для одобрения ипотеки

Размер ежемесячного дохода, необходимого для одобрения ипотечного кредита, зависит от нескольких факторов, включая финансовые обязательства заявителя и его семейное положение. В таких городах, как Москва или Томск, кредиторы обычно оценивают способность заявителя выплачивать кредит, сопоставляя ежемесячный доход с существующими обязательствами. По общему правилу, ежемесячные платежи не должны превышать 40-50 % дохода заявителя, включая новый ипотечный платеж и другие долги.

Подавая заявку, убедитесь, что все источники дохода четко указаны, включая любые премии, дополнительные заработки или помощь созаемщиков. Кредитор может запросить такие документы, как налоговые декларации или справки с места работы, чтобы подтвердить сведения о доходах. Финансовые обязательства, такие как кредиты или семейные расходы, также будут приняты во внимание в процессе оценки.

Подтвердить доход можно с помощью платежных ведомостей, банковских выписок и официальных налоговых документов. Банк оценит эти документы, чтобы определить кредитоспособность заявителя и его способность справляться с новыми финансовыми обязательствами. В некоторых случаях, если доход оформлен не полностью, кредитор может запросить дополнительные гарантии или созаемщиков, чтобы повысить шансы на одобрение заявки.

При расчете доступности кредита заявители должны учитывать и другие расходы, включая коммунальные платежи, уход за детьми и прочие семейные расходы. Очень важно убедиться, что заявленный доход соответствует всем необходимым документам, предоставленным кредитору, чтобы процесс одобрения прошел гладко.

Как получить кредит с низким доходом?

Для клиентов с ограниченным доходом процесс получения кредита может показаться сложным. Однако существуют эффективные стратегии, позволяющие повысить шансы на одобрение.

- 1. Повысьте свою кредитоспособность, оптимизировав ежемесячные расходы. Тщательный анализ вашего бюджета может выявить возможности для сокращения расходов, что повысит соотношение вашего долга к доходу.

- 2. Ищите дополнительные источники дохода. Даже работа с частичной занятостью или фриланс могут значительно улучшить ваш финансовый профиль, повысив вероятность получения кредита.

- 3. Рассмотрите возможность привлечения созаемщика или поручителя. Если кто-то с более высоким доходом согласится разделить ответственность за долг, это может облегчить процесс одобрения.

- 4. Предоставьте подтверждение стабильного и надежного дохода. Хотя ваша зарплата может быть невысокой, демонстрация постоянных доходов, пусть даже из нескольких источников, убедит кредиторов в вашей финансовой надежности.

- 5. Если вы живете в таком дорогом регионе, как Москва, необходимо учесть более высокие расходы на проживание. Кредиторы будут оценивать вашу способность управлять обязательствами в таких условиях.

- 6. Демонстрируйте долгосрочную стабильность. Более длительный трудовой стаж, даже при более низкой зарплате, может дать кредиторам уверенность в том, что вы сможете выполнять условия погашения кредита.

- 7. Избегайте крупных долгов или значительных существующих обязательств. Минимизация других финансовых обязательств повысит вашу общую платежеспособность.

В случае получения «серого» дохода важно быть прозрачным с кредитором. Несмотря на то что такие доходы труднее проверить, четкая и точная финансовая история все равно поможет вам добиться выгодных условий кредитования.

- 8. Будьте готовы к тщательной проверке вашего финансового положения. Банки тщательно изучат прошлые обязательства и оценят возможные риски, прежде чем дать одобрение.

- 9. Обязательно предоставьте все необходимые документы, такие как налоговые декларации, справки и подтверждение доходов из нетрадиционных источников, если таковые имеются.

Хотя получение кредита при низком доходе может потребовать больше усилий, правильный подход и четкая финансовая картина могут значительно повысить ваши шансы на одобрение.

Заявка на кредит с плохим кредитным рейтингом

В Томске получение кредита с низкой кредитной историей требует стратегического подхода. Кредиторы оценивают кредитоспособность на основе нескольких факторов, и наличие плохого рейтинга не является автоматической дисквалификацией. Шансы на одобрение кредита во многом зависят от полной финансовой картины, включая подтверждение доходов, уровень задолженности и активы. Обязательно предоставьте точные документы о доходах, особенно если они включают нестандартные источники. Это поможет продемонстрировать вашу способность выполнять ежемесячные обязательства, несмотря на низкий кредитный рейтинг.

Убедитесь в стабильности вашей нынешней работы и доходов. Предоставление доказательств постоянного заработка, например налоговых деклараций или трудовых договоров, может улучшить ваши перспективы. Некоторые учреждения в Томске могут разрешить заявителям с плохим рейтингом добавить к кредитному договору созаемщика или поручителя. Если ваш супруг или другой член семьи имеет более высокий финансовый статус, его включение может повысить вероятность получения одобрения.

Очень важно ориентироваться на конкретные критерии кредитора. Некоторые из них могут потребовать от вас подтверждения истории своевременных выплат по существующим кредитам или кредитным картам. Если в вашей кредитной истории есть просроченные счета или большая задолженность, предоставление доказательств улучшения ситуации в последние месяцы может укрепить ваши позиции. Приготовьтесь к подробной оценке вашего финансового положения. Кредиторы также принимают во внимание ваши ежемесячные расходы, включая все существующие долги. Четкое представление о вашем располагаемом доходе поможет продемонстрировать вашу способность справиться с дополнительными обязательствами.

В некоторых случаях банки могут предложить помощь заявителям с плохим кредитным рейтингом в рамках специализированных кредитных программ. Эти программы, как правило, предусматривают более жесткие условия, но могут предложить реальный путь к получению ипотечного кредита. Также рекомендуется сотрудничать с финансовым консультантом, который поможет вам пройти процесс подачи заявки и представить ваши интересы в наилучшем свете.

С какой зарплатой дадут кредит в банке?

Для одобрения ипотеки клиент должен продемонстрировать постоянный доход. Ключевым моментом является ежемесячный доход, который превышает минимум, необходимый для ежемесячных выплат по кредиту с учетом дополнительных финансовых обязательств. Как правило, учреждения оценивают ежемесячный доход, исходя из нескольких факторов, включая размер семьи и общую долговую нагрузку. Размер платежа не должен превышать 30-40% от общего дохода, так как банки рассчитывают соотношение долга к доходу, чтобы убедиться, что заемщик может справиться с ипотекой.

При подаче заявки на кредит очень важно предоставить подтверждение доходов, например справки о зарплате, налоговые декларации и другие финансовые документы. Банки часто запрашивают эти документы, чтобы подтвердить платежеспособность заемщика. К клиентам с более низким доходом или тем, у кого есть дополнительные иждивенцы, могут предъявляться более высокие требования или необходимо предоставлять дополнительные гарантии.

Если у заемщика плохая кредитная история, ситуация усложняется. В таких случаях более высокий доход или возможность предоставить залог могут повысить шансы на получение кредита. Кредитная история заявителя, а также его способность демонстрировать регулярный и достаточный доход играют важную роль в процессе принятия решения.

Для людей, проживающих в регионах с более низкой средней заработной платой, ипотечные организации могут скорректировать требования к доходу или предложить меньшую сумму кредита. Тем не менее, чтобы повысить шансы на одобрение, клиентам рекомендуется подумать об увеличении дохода или улучшении кредитоспособности до подачи заявки на кредит.

Проверка долговых обязательств

Прежде чем подавать заявку на кредит, проверьте соотношение ваших долгов к доходам. Кредиторы оценят ваши финансовые обязательства, включая существующие займы и кредитные обязательства, чтобы оценить ваши возможности по погашению долга. Если у вас или вашего супруга есть текущие долги, они повлияют на вашу приемлемость. В идеале общая сумма ежемесячных платежей по долгам не должна превышать определенного процента от вашего дохода.

Проверка доходов играет решающую роль в оценке. Кредиторы потребуют подтверждения доходов, включая любые дополнительные заработки на побочных работах или из вторичных источников. В случае «серой» зарплаты или неофициального дохода предоставление таких документов, как налоговые декларации или выписки с банковских счетов, может повысить ваши шансы.

Прежде чем подавать заявку, убедитесь, что все долги, включая непогашенные остатки по кредитным картам, личные займы или автокредиты, указаны точно. Если у вас плохая кредитная история, эти обязательства могут снизить ваши шансы на получение выгодных условий. Помните, что более низкий кредитный рейтинг влияет на стоимость займа и может повлиять на условия кредитования.

Если у вас есть супруг или супруга, их долги и доходы также будут учитываться при оценке. Прозрачность финансовых данных обеих сторон может повысить вероятность успешного рассмотрения заявки на кредит. Чем яснее картина вашей финансовой стабильности, тем сильнее ваши позиции на переговорах.

Одним словом, поддержание здорового баланса между вашими доходами и обязательствами является ключевым моментом. Убедитесь, что вы эффективно управляете долгами, чтобы избежать осложнений в процессе одобрения. Чем чище ваш финансовый профиль, тем больше шансов получить выгодные условия кредитования.

Как увеличить шансы на одобрение кредита при низком доходе?

Чтобы повысить свои шансы на получение кредита, несмотря на скромный доход, рассмотрите следующие стратегии:

- Повысьте свой кредитный рейтинг: Высокий кредитный рейтинг свидетельствует о вашей способности управлять финансами. Погасите все существующие долги и избегайте просроченных платежей.

- Предоставьте дополнительные доказательства дохода: Покажите другие источники дохода, например, сдачу недвижимости в аренду, работу фрилансером или помощь созаявителя. Это поможет укрепить ваш финансовый профиль.

- Сократите существующие долги: более низкое соотношение долга к доходу может значительно повысить ваши шансы. Перед подачей заявки погасите все долги с высокими процентами.

- Предложите больший первоначальный взнос: Значительный первоначальный взнос снижает риск кредитора, даже если ваши доходы ниже. Это свидетельствует о вашей финансовой ответственности.

- Выбирайте более длительный срок кредитования: Если ежемесячные платежи по кредиту на короткий срок слишком высоки, рассмотрите возможность более длительного срока погашения. Это может снизить ежемесячные платежи и повысить вашу доступность.

- Используйте созаемщика: Добавление созаемщика с более высоким доходом или лучшим кредитным рейтингом может повысить ваши шансы. Убедитесь, что созаемщик понимает свои обязательства и риски.

- Доказательство финансовой стабильности: Демонстрация стабильной истории работы и постоянного дохода убеждает кредиторов в том, что вы сможете выполнять свои обязательства в течение долгого времени.

- Запросите кредит с меньшей суммой: Если ваш доход ниже, подумайте о том, чтобы подать заявку на меньший кредит. Чем меньше сумма кредита, тем выше шансы на одобрение.

- Предоставьте дополнительный залог: Предоставление залога, например автомобиля или сбережений, может повысить вероятность одобрения даже при более низком доходе.

- Запросите предварительное одобрение кредита: Прежде чем подавать заявку, запросите предварительное одобрение. Это даст вам представление о том, что вы можете себе позволить, и продемонстрирует кредитору, что вы настроены серьезно и финансово подготовлены.

Эти действия могут значительно улучшить вашу способность претендовать на финансирование, даже при более низком доходе. Рассмотрите каждый из них с учетом вашей ситуации, чтобы оптимизировать свои шансы.

Нужно ли включать дополнительные доходы в заявку на кредит?

Включение в заявку на кредит любых дополнительных доходов может значительно повысить шансы на одобрение. Если у вас есть источники дохода помимо основной зарплаты, желательно упомянуть о них. Эта информация позволит кредиторам составить более полное представление о вашем финансовом состоянии и способности выполнять обязательства по погашению кредита.

В тех случаях, когда ваш основной доход кажется низким для получения ипотечного кредита, дополнительный доход может улучшить ваш общий финансовый профиль. Дополнительные доходы — от фриланса, аренды недвижимости или инвестиций — демонстрируют кредитору, что вы можете поддерживать стабильный денежный поток, снижая предполагаемые риски.

- Дополнительный доход может повысить вашу кредитоспособность, особенно если ваша базовая зарплата не полностью отражает вашу способность погашать кредиты.

- Предоставление подробных документов о таком доходе, например налоговых деклараций или платежных квитанций, поможет подтвердить его законность.

- Если вы состоите в браке, включение в заявку сведений о доходах супруга может повысить шансы на одобрение.

Помните о том, как кредиторы оценивают ваши обязательства. Если у вас есть какие-либо существующие долги, они могут нивелировать ваш дополнительный доход, что повлияет на процесс одобрения кредита. Однако в тех случаях, когда дополнительный доход превышает ваши ежемесячные обязательства, кредиторы могут быть более склонны одобрить заявку.

Важно быть прозрачным в отношении всех источников дохода. Сокрытие этой информации может привести к задержкам или отказу в выдаче кредита, если это обнаружится позже в процессе проверки.

В некоторых случаях включение дополнительных доходов может существенно повлиять на предлагаемые вам условия кредитования. Например, если ваш доход от фриланса или сдачи недвижимости в аренду является значительным, это может повысить ваши шансы на получение более крупной суммы кредита.

В заключение следует отметить, что если у вас есть подтвержденный дополнительный доход, включение его в заявку на кредит — это стратегический шаг, который может улучшить ваш финансовый профиль, потенциально повышая шансы на одобрение и позволяя вам получить более выгодные условия кредитования.

Помощь финансовых поручителей

Привлечение финансового поручителя может повысить вероятность одобрения кредита в тех случаях, когда доход или кредитная история заявителя не соответствуют стандартным критериям. Поручитель, часто супруг или близкий родственник, дает гарантию кредитору, что он покроет платежи в случае невыполнения заемщиком своих обязательств. Например, в Томске заемщик с «серой» зарплатой может представить поручителя со стабильным доходом, чтобы усилить свою заявку. Это может быть особенно полезно в ситуациях, когда заемщик имеет непостоянные или неофициальные источники дохода, так как надежный заработок поручителя будет учитываться при оценке банка.

Финансовое положение поручителя имеет решающее значение для успеха кредита. Кредиторы оценивают доходы поручителя, его кредитный рейтинг и способность выполнять потенциальные платежные обязательства. Если поручитель имеет хорошую кредитную историю и достаточный доход, это может значительно улучшить положение заемщика. В тех случаях, когда налогооблагаемый доход заемщика низок или его трудно проверить, поручитель с подтвержденным доходом, например официальной зарплатой, становится мощным подспорьем в кредитном процессе.

Привлечение поручителя также позволяет более гибко подходить к критериям банка. Заявителям рекомендуется предоставлять четкие сведения о доходах поручителя, включая расчетные листки, налоговые декларации и справки с места работы. Кроме того, финансовые учреждения могут провести дополнительную оценку способности поручителя обслуживать кредит, если основной заемщик не сможет этого делать. Это может стать ключевым фактором в принятии положительного решения по ипотеке.

Заявители должны точно указать данные поручителя в заявке и предоставить необходимые документы, поскольку искажение или нераскрытие этой информации может привести к задержкам или отказу. Тщательная оценка финансового состояния как заемщика, так и поручителя имеет решающее значение для повышения шансов на одобрение заявки. Правильный расчет совокупного дохода поручителя, наряду с доходом заемщика, помогает кредиторам определить платежеспособность и потенциальные риски.

В заключение следует отметить, что привлечение финансового поручителя может быть стратегическим решением для тех, кто имеет нерегулярный доход или низкий кредитный рейтинг. Однако, чтобы повысить шансы на получение выгодных условий кредитования, важно выбрать поручителя, чье финансовое положение соответствует ожиданиям кредитора.

Материалы по теме

При рассмотрении вопроса об одобрении кредита финансовые учреждения изучают несколько факторов, связанных с финансовой стабильностью заявителя и его способностью погасить долг. Клиенты должны знать, что достаточный ежемесячный доход является одним из основных факторов, влияющих на их шансы получить финансирование.

Важно помнить о следующих элементах, которые банки учитывают при оценке:

- Уровень дохода: Банки оценивают основной доход заявителя, например зарплату, и любые дополнительные заработки. Необходимо убедиться, что совокупный доход в достаточной степени покрывает будущие платежи по ипотеке, с учетом налогов и существующих финансовых обязательств.

- Дополнительные источники дохода: В некоторых случаях клиенты могут иметь дополнительный доход, который может улучшить их шансы. К ним относятся доходы от сдачи недвижимости в аренду, побочный бизнес или поддержка со стороны поручителей.

- Учет налогов и вычетов: Подоходный налог и вычеты учитываются в чистом располагаемом доходе, что влияет на предполагаемую способность обслуживать кредит. При расчете доступных средств для обслуживания кредита учитывайте, сколько вы платите налогов.

- Соотношение долга и дохода: Банки также рассчитывают ваши общие ежемесячные долговые обязательства и сравнивают их с вашим ежемесячным доходом. Чем ниже это соотношение, тем выше вероятность того, что вы сможете справиться с новым ипотечным платежом.

- Кредитный рейтинг: Сильный кредитный рейтинг имеет решающее значение. Кредиторы оценивают ваше прошлое финансовое поведение, включая историю погашения долгов, чтобы предсказать, насколько надежно вы будете выполнять будущие обязательства.

- Дополнительные документы: Некоторые банки могут потребовать дополнительные документы, например, информацию об активах, обязательствах и трудовом стаже заявителя, чтобы лучше понять его финансовое положение.

- Требования в зависимости от региона: Стоимость жизни варьируется в зависимости от региона. Например, в Томске ожидаемый доход может отличаться от дохода в более крупных городах. Убедитесь, что ваш финансовый профиль соответствует условиям местного рынка.

Если у клиента есть поручители или созаемщики, это может повысить его шансы на одобрение, особенно если доходы этих дополнительных лиц учитываются при расчете общей платежеспособности.

Внимательно оцените свою ситуацию и предоставьте всю необходимую информацию, чтобы повысить вероятность одобрения.