Продавая долю в компании, физические лица должны знать о налоговых обязательствах, возникающих в связи с этой сделкой. Правильное отражение дохода в декларации 3-НДФЛ имеет решающее значение для избежания правовых последствий. Доход от продажи доли, классифицируемый как доход от прироста капитала, облагается по специальным налоговым ставкам в зависимости от различных факторов. Соблюдение нормативных требований позволяет налогоплательщику минимизировать риск наложения штрафов или ответственности за ненадлежащую отчетность.

Изменения в системе налогообложения привели к тому, что бухгалтерам и юристам приходится корректировать стратегии правильной подачи налоговой отчетности. Любые несоответствия в декларации о доходах, в том числе неточный расчет прироста капитала, могут привести к судебным искам со стороны налоговых органов. Необходимо обращаться к комментариям налоговых консультантов, чтобы быть в курсе изменений в законодательстве, влияющих на налогообложение доходов от продажи долей собственности.

В процессе декларирования необходимо тщательно изучить декларацию, чтобы убедиться в том, что в ней точно отражен прирост капитала, полученный в результате продажи. В частности, при продаже доли в недвижимости могут применяться различные правила расчета налогооблагаемого дохода. Консультация с налоговым консультантом гарантирует соблюдение уставных условий компании и конкретных правил налогообложения недвижимости. Правильный подход не только обеспечивает соблюдение требований, но и оптимизирует налоговые платежи.

Судебная практика

В 2026 году суды подтвердили, что физические лица, продающие доли в обществе с ограниченной ответственностью (ООО), должны точно отчитываться о доходах, полученных от сделки. Физические лица обязаны декларировать этот доход в своих ежегодных налоговых декларациях. Невыполнение этого требования может привести к начислению дополнительных налогов на доход, полученный от продажи доли в капитале ООО.

При заполнении декларации важно правильно учесть стоимость приобретения доли и сопутствующие расходы. Это может значительно уменьшить налогооблагаемый доход, минимизировав сумму налога к уплате. Любые несоответствия или ошибки в декларации могут привести к дорогостоящим судебным разбирательствам, о чем свидетельствуют недавние дела.

В одном из дел налогоплательщик пытался уменьшить налогооблагаемый доход, используя слишком широкие требования к вычетам, например, расходы на приобретение имущества, связанные с продажей акций. Суд постановил, что только документально подтвержденные и законные расходы, непосредственно связанные с продажей, могут быть учтены при уменьшении налогооблагаемой суммы. Это было подтверждено в нескольких решениях, касающихся сделок с недвижимостью и долями ООО.

Кроме того, суд разъяснил, что физические лица обязаны учитывать всю сумму дохода от сделки, включая доход от продажи доли в уставном капитале, и сообщать о нем в установленные сроки. Это подтверждается комментариями налоговых органов и ответами на распространенные вопросы по данной теме.

- Всегда проверяйте, чтобы расходы на приобретение акций были документально подтверждены и включены в налоговую декларацию.

- Ведите учет всех расходов, непосредственно связанных со сделкой, чтобы уменьшить налогооблагаемый доход.

- Убедитесь, что все необходимые поля в форме налоговой декларации заполнены правильно.

- Проконсультируйтесь с экспертами, чтобы убедиться в том, что вы соблюдаете действующие правила расчета налогов по таким операциям.

Чтобы избежать возможных проблем с налоговыми органами, акт продажи должен быть надлежащим образом оформлен подписанными договорами, которые служат подтверждением условий сделки. Также рекомендуется ознакомиться с уставными документами компании, в том числе с уставом ООО, чтобы убедиться, что любые изменения в структуре собственности соответствуют практике корпоративного управления. Это особенно важно, если соглашение между участниками отличается от стандартных положений устава ООО.

Физические лица, участвующие в таких сделках, должны убедиться, что они заполнили правильную форму декларации, отражающую общий доход от продажи. Декларация должна содержать подробные сведения о сделке, такие как полученная сумма и применимые расходы, которые могут быть вычтены из валового дохода для уменьшения налогооблагаемой прибыли.

Юридические споры могут возникнуть, если налоговые органы обнаружат несоответствия в декларируемом доходе или если о продажах не будет сообщено вовремя. В таких случаях рекомендуется ознакомиться с соответствующими судебными актами и судебными прецедентами, которые помогут минимизировать финансовые потери и штрафы. Всегда следите за тем, чтобы предоставленная информация соответствовала реальным деталям сделки и соответствовала действующему налоговому законодательству.

Кроме того, налоговые обязательства участников ООО могут различаться в зависимости от юрисдикции, поэтому очень важно учитывать местное законодательство. Требуемые документы должны быть представлены вовремя, особенно годовая декларация, которую необходимо заполнить до истечения срока, установленного налоговыми органами. Несоблюдение требований может привести к дополнительным штрафам, поэтому важно проверить все детали и подать правильные документы.

Для тех, кто ищет шаблон, многие интернет-ресурсы предлагают пример правильного заполнения декларации. Следование этому образцу поможет снизить вероятность ошибок и обеспечить более гладкий процесс подачи налоговой декларации. Внимательно изучите эти материалы, прежде чем заполнять декларацию самостоятельно.

Для физических лиц, продающих долю в компании, основные нормативные документы прописаны в российском налоговом законодательстве и нормативных актах. Налоговый кодекс РФ определяет обязанности участников обществ с ограниченной ответственностью (ООО) в части налоговой ответственности при переходе права собственности на долю в обществе.

Основным законом является Федеральный закон 227-ФЗ «О подоходном налоге с физических лиц», который устанавливает налоговую ставку и обязанности по представлению отчетности. Согласно этому закону, физические лица, продающие долю в компании, должны заполнить форму 3-НДФЛ за год, в котором произошла продажа, отметив в ней доход, полученный от продажи.

Налоговый кодекс также определяет применимую ставку налога, которая может достигать 13 % для физических лиц, в зависимости от характера сделки и срока владения. При продаже актива в течение пяти лет с момента его приобретения может применяться другая налоговая ставка в соответствии с изменениями, внесенными в Налоговый кодекс в 2026 году.

Изменения, внесенные в 2026 году, предусматривают, что продавец может облагаться более высоким налогом, если сделка рассматривается как продажа акций, а не как передача прав. В законе уточняется, что эти изменения направлены на минимизацию лазеек в налоговой системе и обеспечение надлежащего декларирования всех продаж.

Для участников ООО понимание этих изменений в законодательстве крайне важно. Если продажа будет оспорена или будет сочтена уклонением от налогообложения, участники могут столкнуться с судебной ответственностью за несоблюдение налогового законодательства. Поэтому крайне важно изучать и отслеживать последние обновления, касающиеся продажи активов, особенно по мере изменения налоговых ставок и правил.

Ответы на распространенные вопросы, касающиеся уплаты налогов, продажи акций и отчетности, часто можно получить через официальные каналы, однако в сложных ситуациях, когда продажа акций компании может повлечь за собой дополнительные налоговые обязательства или споры об оценке стоимости, рекомендуется обратиться к юристу.

Как минимизировать налоги при продаже доли в ООО с двумя участниками

Чтобы минимизировать налоги при передаче доли в ООО с двумя участниками, необходимо предпринять следующие шаги:

Во-первых, убедитесь, что устав ООО не ограничивает продажу доли. Если ограничения существуют, внесите изменения в устав заранее, чтобы избежать сложностей во время сделки.

Во-вторых, обратите внимание на тип получаемого дохода. Если продажа структурирована как передача актива, например недвижимости или интеллектуальной собственности, налоги на прирост капитала могут быть снижены в зависимости от стоимостной основы актива. Всегда документируйте первоначальную стоимость доли на момент приобретения и все корректировки, сделанные с течением времени.

В-третьих, используйте возможность зачесть убытки от других инвестиций или операций в счет дохода от продажи, тем самым уменьшив налогооблагаемую сумму. Это можно сделать, применив практику «взаимозачета» доходов от продажи с убытками в том же налоговом периоде.

Заполняя налоговую декларацию (форма 3-НДФЛ), убедитесь в том, что она заполнена правильно, с указанием всех соответствующих доходов и убытков. В разделе «Комментарии» следует уточнить характер сделки, особенно если продажа осуществляется между взаимозависимыми лицами, чтобы обеспечить прозрачность и избежать возможных проверок.

Кроме того, имейте в виду, что любое увеличение стоимости акции по сравнению с первоначальной ценой покупки подлежит налогообложению, но могут применяться определенные исключения. Например, если акция находилась в собственности не менее пяти лет, могут быть предоставлены налоговые льготы, позволяющие снизить окончательные налоговые обязательства.

Юридические структуры также могут предоставлять возможности для минимизации налогов. Если ООО владеет имуществом или недвижимостью, убедитесь, что продажа не будет облагаться дополнительными налоговыми обязательствами, ознакомившись с последними обновлениями законодательства и нормативными актами. Для некоторых сделок с недвижимостью существуют исключения, позволяющие физическим лицам воспользоваться налоговыми льготами, особенно если продажа осуществляется физическим лицом.

В некоторых случаях компания может быть освобождена от уплаты налогов на передачу акций при соблюдении определенных условий. В частности, необходимо убедиться, что продажа не приносит чрезмерного дохода и не связана с иностранными компаниями. Ответы на эти вопросы можно найти, изучив статьи или обратившись за комментариями к экспертам в области налогообложения.

Наконец, изучите все изменения в налоговом кодексе и соответствующие юридические статьи за 2026 год, чтобы обеспечить соответствие последним налоговым нормам, а также использовать любые новые возможности для снижения налогов.

Налогообложение продажи доли в уставном капитале ООО

При продаже физическим лицом доли в уставном капитале общества с ограниченной ответственностью (ООО) полученный доход подлежит налогообложению в соответствии с Налоговым кодексом РФ. Основным налогом, который необходимо учитывать, является налог на доходы физических лиц (НДФЛ). Продажа доли рассматривается как доход от передачи имущества, а значит, продавец должен исчислить и отразить в отчетности этот доход соответствующим образом.

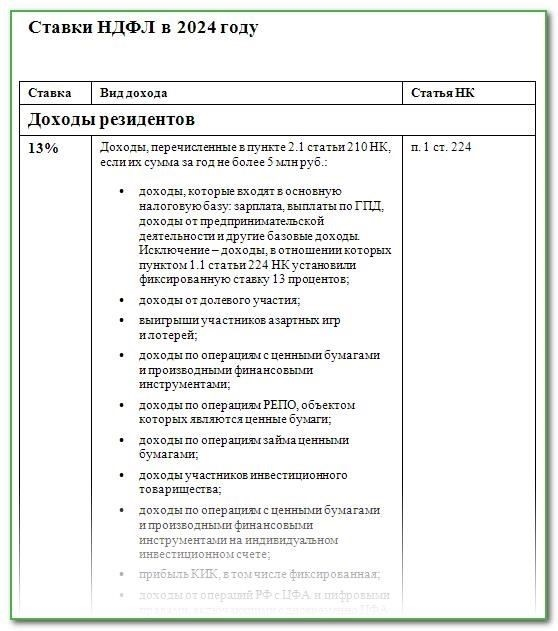

Ставка налога на доход, полученный от такой продажи, зависит от срока владения. Если акция находилась в собственности более 3 лет, ставка налога составляет 13%. Однако если срок владения меньше, то ставка налога составляет 15 % для части дохода, превышающей 5 миллионов рублей. Это означает, что владельцы могут минимизировать налоговые обязательства, если будут владеть акциями в течение необходимого срока.

Продавец должен сообщить о продаже, заполнив налоговую декларацию по форме 3-НДФЛ, которая подается в налоговый орган до 30 апреля года, следующего за годом совершения сделки. В декларации указываются сведения о продаже, сумма дохода и расходы, которые могут быть приняты к вычету. Например, расходы, связанные с приобретением доли, могут быть вычтены из общей суммы, полученной от продажи.

Важно, чтобы к декларации были приложены все соответствующие документы, такие как акт купли-продажи, свидетельство о праве собственности и любые договоры, связанные со сделкой. Эти документы служат основой для расчетов в налоговой декларации и необходимы для подтверждения законности заявленного дохода.

Существуют особые правила в отношении налоговой базы. Если акция была продана с убытком, его можно перенести на будущие годы для зачета других налогооблагаемых доходов, что может уменьшить налоговые обязательства. Также важно отметить, что продажа доли иностранным компаниям или нерезидентам может иметь различный налоговый режим в зависимости от международных соглашений по налогообложению.

Чтобы минимизировать риски, связанные с неправильным налогообложением, рекомендуется проконсультироваться с налоговым консультантом или экспертом до совершения сделки. Это поможет обеспечить правильную отчетность и уплату налогов, используя все доступные вычеты. Правильное и своевременное заполнение формы 3-НДФЛ, включая все необходимые документы, поможет избежать штрафов и дополнительных налоговых обязательств.

Продажа доли в ООО: Налогообложение физических лиц

При передаче физическим лицом доли в обществе с ограниченной ответственностью (ООО) налоговые обязательства возникают в связи с получением дохода от продажи. Согласно действующей нормативной базе, продавец обязан уплатить НДФЛ с прибыли, полученной в результате сделки. Налогообложение зависит от нескольких факторов, включая разницу между ценой продажи и первоначальной ценой покупки доли, а также от того, приводит ли продажа к приросту капитала.

Физические лица, отчуждающие долю в ООО, обязаны учесть полученный доход в налоговой отчетности. Для резидентов применяется налоговая ставка 13%, которая рассчитывается с прибыли. Если продажа происходит с прибылью, то доход включается в общий налогооблагаемый доход. Однако налогооблагаемая база может быть уменьшена на определенные расходы, связанные с приобретением и содержанием доли, такие как затраты по сделке и другие соответствующие сборы.

Для лиц, продающих акции, которые находились в собственности более пяти лет, налоговая ставка может быть снижена или даже отменена. Однако важно подтвердить такие льготы, обратившись к конкретным законодательным положениям, действовавшим на момент продажи, поскольку в последнее время в налоговое законодательство могли быть внесены изменения.

С практической точки зрения продавцу необходимо проконсультироваться с профессиональным бухгалтером или специалистом по налогообложению, чтобы обеспечить надлежащее документальное оформление сделки, включая любые доказательства первоначальной стоимости приобретения. Отсутствие надлежащего документального оформления или отчетности по сделке может привести к административным штрафам или увеличению налоговых обязательств, особенно в случаях занижения налогооблагаемого дохода.

Налоговые органы требуют, чтобы выручка от продажи была отражена в отчетности в течение соответствующего налогового периода. В зависимости от конкретного случая налоговые декларации могут быть поданы как в стандартном формате, так и в специальном варианте, учитывающем специфику сделки с ООО. В некоторых случаях для уточнения информации о продаже доли в ООО может потребоваться обновленная организационно-правовая форма, особенно в ситуациях, когда сделка является сложной или включает в себя особые условия в уставе компании.

Для участников ООО, которые также являются владельцами недвижимости или других дорогостоящих активов, налоговые последствия могут быть более запутанными. Продажа доли может повлечь за собой дополнительные налоги, связанные с другими активами, такими как недвижимость или ценные бумаги, которые необходимо будет тщательно контролировать в рамках одной налоговой декларации.

Участникам подобных сделок рекомендуется быть в курсе изменений в налоговом законодательстве, поскольку изменение ставок или освобождений от налогов может существенно повлиять на итоговое налоговое бремя. Консультация с налоговым консультантом или ознакомление с последними комментариями судебных органов могут помочь минимизировать риски, связанные с несоблюдением налогового законодательства, особенно если возникают споры относительно точности указанного дохода.

Когда доходы освобождаются от подоходного налога с физических лиц

Доход от продажи доли в компании освобождается от налога на доходы физических лиц при определенных условиях. Если физическое лицо продает долю в компании, которой оно владело более пяти лет, оно может претендовать на освобождение от уплаты налога. Это правило применимо только в том случае, если физическое лицо не занимается регулярной торговлей акциями или долями собственности.

То же самое относится и к сделке по продаже недвижимости, если она находилась в собственности более пяти лет. В этом случае при передаче права собственности не возникает налоговых обязательств, что минимизирует налоговые обязательства продавца. Для физических лиц это существенная возможность избежать дополнительного налогообложения при передаче прав собственности на компанию с ограниченной ответственностью или недвижимость.

Когда речь идет о капитале компании, освобождение применяется только в том случае, если сделка не проводится с целью получения краткосрочной прибыли. Практика минимизации налогов за счет стратегического долгосрочного владения имеет решающее значение. В 2026 году налоговые правила будут продолжать меняться, поэтому рекомендуется проконсультироваться с квалифицированным бухгалтером или налоговым юристом, чтобы обеспечить соответствие последним нормам.

Для участников сделки по продаже акций решающее значение имеет правильное оформление документов и четкое понимание сроков. Налогообложение физических лиц в данном контексте будет во многом зависеть от соблюдения требования о пятилетнем владении акциями, а также от характера актива. Рекомендуется всегда иметь пример правильного шаблона налоговой декларации, чтобы избежать ответственности за неправильную отчетность в будущем.

И наконец, освобождение от уплаты налогов распространяется только на продавцов — физических лиц. Юридические лица, такие как общества с ограниченной ответственностью, подпадают под другие налоговые режимы и должны придерживаться отдельных правил при передаче долей собственности.

При продаже доли в обществе с ограниченной ответственностью (ООО) продавец обязан учесть доход, полученный от этой сделки, в своей налоговой декларации. Продажа может облагаться налогом на доходы физических лиц (НДФЛ) с некоторыми корректировками в зависимости от вклада доли в капитал ООО и срока владения.

Сделка классифицируется как продажа капитального актива, и поэтому доход облагается налогом на разницу между ценой продажи и стоимостью приобретения доли.

Если человек владел акцией более 5 лет, он может претендовать на налоговые льготы, снижающие или устраняющие налоговые обязательства.

Изменения в законодательстве в 2026 году повлияют на процесс налогообложения. Новые правила направлены на упрощение порядка расчета дохода от таких продаж, включая снижение налоговых ставок для некоторых категорий налогоплательщиков.

- К необходимым документам для подачи декларации относятся:

- Налоговая декларация по форме 3-НДФЛ, которую должен подать продавец.

- Уставные (учредительные) документы компании, подтверждающие долю участия продавца и капитал компании.

Ответы на конкретные вопросы, касающиеся продажи доли в налоговой декларации, такие как дата приобретения и стоимость приобретения.

- Налогоплательщики, являющиеся частными лицами, могут облагаться налогом по другой ставке в зависимости от специфики продажи. Например, продажа доли в семейном ООО может иметь право на налоговые льготы, если доля находилась в собственности в течение длительного периода времени.

- В случаях, когда продавец владел долей менее 5 лет, применяется стандартная налоговая ставка.

- Однако при определенных обстоятельствах доход от продажи может быть минимизирован за счет использования вычетов и освобождений, предусмотренных налоговым законодательством 2026 года.

Участникам таких сделок рекомендуется ознакомиться с внутренними документами компании, чтобы убедиться в том, что они соблюдают необходимые шаги и правильно заполняют требуемые формы. К таким документам относятся договор купли-продажи, подтверждение срока владения, а также соответствующие сведения о сделке.

- Заполнив декларацию 3-НДФЛ и включив в нее все необходимые сведения, налогоплательщик может получить право на уменьшение налогооблагаемого дохода или даже на освобождение от уплаты налога, в зависимости от конкретных условий продажи. Помните, что любые расхождения в отчетности могут привести к необходимости корректировок и дополнительных выплат. Поэтому необходимо внимательно отнестись к деталям сделки, чтобы избежать возможных проблем с налоговыми органами.

- Как уменьшить доход от продажи доли в ООО

Чтобы уменьшить налогооблагаемый доход от продажи доли в ООО, необходимо обеспечить надлежащее документирование и соблюдение установленных правил. Распространенный способ — опираться на правовую базу, прописанную в уставе и других внутренних актах компании. Например, существенную роль в определении цены продажи может сыграть процент стоимости компании, приходящийся на долю, как указано в учредительных документах ООО.

Очень важно правильно отразить сумму дохода в декларации по НДФЛ (форма 3-НДФЛ). Это включает в себя включение всех соответствующих расходов, таких как первоначальные инвестиции и любые документально подтвержденные расходы, связанные с продажей. Согласно существующей практике, вычеты, связанные с первоначальной ценой покупки, могут помочь снизить налогооблагаемую сумму, что, в свою очередь, уменьшает общий доход, подлежащий налогообложению.

В 2026 году налоговая ставка на доход от продажи доли собственности может измениться. Поэтому рекомендуется проконсультироваться с опытными бухгалтерами или юристами, чтобы быть уверенным в том, что вы знаете о любых изменениях в налоговом законодательстве. Юридические споры могут возникнуть, если продажа не будет должным образом задокументирована или если процесс налогообложения будет проведен неправильно, как это было показано в нескольких недавних судебных делах, касающихся неправильного отражения в отчетности сделок с долей в ООО.

Для физических лиц очень важно точно рассчитать сумму, полученную от передачи имущества, с учетом применяемой ставки налога для физических лиц. В декларации должна быть отражена как стоимость продажи, так и все допустимые вычеты. Компании могут оказать поддержку, изучив устав компании и определив, могут ли дополнительные меры, такие как корректировка оценки, помочь уменьшить налогооблагаемый доход.

В случае неопределенности могут быть полезны комментарии налоговых органов или разъяснения, основанные на последних нормах. Эти нормы позволят вам скорректировать налогооблагаемую базу по сделке, исходя из конкретных условий, связанных с ней. Чтобы избежать ошибок в декларации 3-НДФЛ, обеспечить правильное применение всех вычетов и минимизировать налоговое бремя, рекомендуется обратиться к специалистам.

Налоговая ставка для доходов, полученных от продажи доли в компании, регулируется отдельными положениями законодательства. Согласно статье 208 Налогового кодекса, налогообложение доходов от передачи доли в уставном капитале компании производится по стандартной ставке 13 % для физических лиц, если иное не установлено законом или учредительными документами компании. Ставка применяется к разнице между ценой продажи и стоимостью приобретения доли, рассчитываемой как прибыль.

В случаях, когда передача доли связана с продажей доли, находившейся в собственности более трех лет, ставка налога может быть снижена, как это предусмотрено статьей 217.1. Как правило, пониженная ставка составляет 0%, что освобождает продавца от налоговых обязательств при соблюдении определенных условий. К таким условиям относятся продолжительность владения компанией и отсутствие нарушений устава компании или других внутренних соглашений.

Если физическое лицо участвует в передаче доли между членами семьи или другими связанными сторонами, налоговая ставка может быть скорректирована в зависимости от характера сделки. Однако общая ставка налога в размере 13 % сохраняется, если только сделка не подпадает под освобождение, предусмотренное законодательством.

Очень важно учитывать возможность применения нормативных актов и судебной практики, поскольку они могут повлиять на толкование налогового кодекса в конкретных случаях. Кроме того, налоговые органы могут проверить сделку в рамках своей судебной практики, особенно если сумма прибыли от продажи превышает минимальные пороги, установленные законом.

При совершении сделок с долями в обществах с ограниченной ответственностью участники должны убедиться, что при продаже соблюдаются условия, установленные уставом общества. Любая продажа, отклоняющаяся от этих правил, может привести к спорам или реклассификации сделки, что повлияет на налоговые обязательства. В таких случаях от продавца может потребоваться представить доказательства законности приобретения доли, что может повлиять на размер облагаемого налогом дохода.

Общая ставка налога на прибыль, полученную от продажи акций, составляет 13 %.

Освобождение от налога может применяться, если акция находилась в собственности более трех лет.

Ставка налога может измениться, если в сделке участвуют члены семьи или конкретные связанные стороны.

- Споры, возникающие при продаже, могут повлиять на окончательное налогообложение прибыли.

- Перед заключением сделки покупателю и продавцу следует ознакомиться с соответствующими статьями Налогового кодекса и учредительными документами компании, чтобы обеспечить полное соответствие законодательству. Это поможет избежать проблем с налоговой отчетностью или возможных корректировок со стороны властей.

- Декларация 3-НДФЛ при продаже доли в ООО образец

- Чтобы правильно заполнить декларацию 3-НДФЛ при переходе права собственности на долю в ООО, выполните следующие действия:

Идентификация налогоплательщика: Лицо, продающее акции, должно указать свой номер налогоплательщика и личные данные. Убедитесь, что данные совпадают с теми, которые зарегистрированы в налоговых органах.

Декларация о доходах: В разделе 3 декларации укажите доход от продажи доли. Сюда должны быть включены все платежи, произведенные покупателем, как деньгами, так и имуществом.

Налогооблагаемая база: Налогооблагаемая сумма рассчитывается на основе разницы между ценой продажи и первоначальной стоимостью приобретения акции. В случае сделок, когда акции были получены бесплатно, стоимость считается равной нулю, в результате чего налогообложению подлежит вся сумма.

- Исключения: Согласно действующему налоговому законодательству, физические лица могут быть освобождены от уплаты налога, если акции находились в собственности более 5 лет или если доля владения составляла менее 25 % уставного капитала компании.

- Корпоративные документы: Приложите копию устава ООО и реестра акционеров для подтверждения доли участия и соответствия внутренним правилам.

- Налоговая ставка: Общая ставка налога для физических лиц составляет 13%, но она может варьироваться в зависимости от вида дохода или местонахождения налогоплательщика. Обратитесь к специальным инструкциям для получения рекомендаций.

- Раздел D: В этом разделе укажите дату передачи, правовые основания для продажи и любые детали сделки, которые могут повлиять на налогооблагаемую базу.

- Срок заполнения: Декларация должна быть представлена до 30 апреля года, следующего за продажей. Любые продления или изменения должны быть сделаны незамедлительно.

- Подписи: Убедитесь, что продавец и покупатель подписали соответствующие акты, подтверждающие сделку, которые должны быть представлены вместе с декларацией.

- Процесс подачи: Подайте заполненную декларацию 3-НДФЛ онлайн через официальный сайт налоговой инспекции или лично. Обязательно соблюдайте все требования к оформлению и документации, изложенные в действующем налоговом кодексе.

- В случае возникновения сомнений или вопросов по конкретным нюансам продажи, обратитесь к официальным комментариям и ответам налоговой службы. Они часто разъясняют вопросы, связанные с продажей акций, особенно в части применения налоговых льгот или специальных ставок для доходов от таких сделок.

- Изменения для бухгалтеров в 2026 году

- В 2026 году, когда физические лица решают передать свою долю в компании с ограниченной ответственностью (LLC), необходимо выполнить определенные шаги, чтобы соблюсти налоговые требования. Во-первых, бухгалтеры должны убедиться, что доход от сделки правильно отражен в отчетности. В частности, если передача капитала связана с продажей имущества или активов, необходимо правильно понимать новые налоговые ставки для доходов, полученных от продажи. Налоговая ставка для доходов от таких сделок может отличаться в зависимости от характера актива и личного статуса продавца.

Своевременная подача декларации о доходах по-прежнему имеет решающее значение. В ней должны быть отражены все доходы от увеличения или уменьшения капитала в результате сделки. Во многих случаях бухгалтеру необходимо заполнить декларацию в соответствии с новыми правилами, снижающими налоговое бремя. Особое внимание следует уделить заполнению разделов, связанных с изменениями в составе собственников компании, поскольку они могут повлиять на процесс налогообложения.

Последние изменения в законодательстве также уточняют правила распределения прибыли и имущества между участниками ООО. Любые изменения, вносимые в устав компании, должны быть документально подтверждены, а бухгалтер обязан удостовериться, что передача имущества была осуществлена в соответствии с уставом компании. Эти изменения могут включать в себя пересмотр капитала компании, что напрямую влияет на начисление подоходного налога для всех сторон, участвующих в сделке.

Налогоплательщикам следует ожидать снижения налоговых ставок на доходы от продажи долей в ООО. В частности, это может существенно снизить налоговую нагрузку на продавцов-физических лиц, особенно если соответствующий актив будет отнесен к новым категориям доходов, облагаемых меньшим налогом. Специалистам по налогообложению необходимо будет внимательно следить за последними рекомендациями и не упускать возможности минимизации налоговых обязательств.

Еще одним ключевым обновлением 2026 года станет уточнение порядка учета доходов от продажи недвижимости в ООО. Будет установлен стандартный порядок отражения в отчетности доходов, полученных от продажи недвижимости, находящейся в собственности ООО, что обеспечит соблюдение компанией и ее участниками действующих правил.

Очень важно быть в курсе этих изменений и правильно их применять, поскольку их несоблюдение может привести к штрафам. Внедрение новых шаблонов для документации и необходимость правильной интерпретации терминов в уставе компании будут иметь жизненно важное значение для минимизации рисков, связанных с налоговой отчетностью и соблюдением требований.