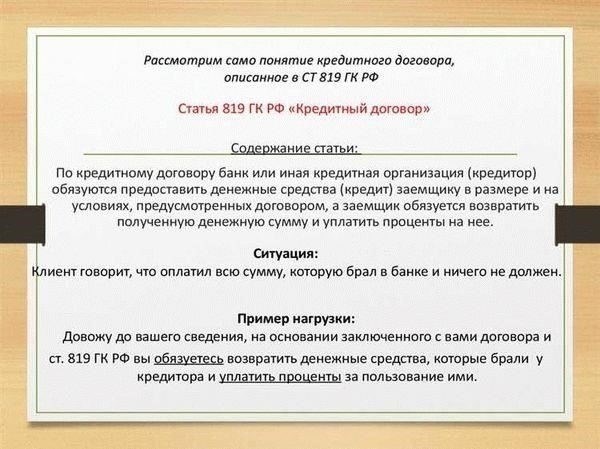

Регулирование кредитных обязательств в российском законодательстве, изложенное в статье 819, содержит четкие указания на роли и обязанности сторон, участвующих в кредитных договорах. Кредитор и заемщик должны придерживаться определенных условий договора, при этом кредитор обязан предоставить определенную сумму, а заемщик — вернуть ее на заранее оговоренных условиях. Понимание основных элементов этого положения — ключ к тому, чтобы обе стороны правильно выполняли свои обязательства.

Одним из основных аспектов таких соглашений является соблюдение определенных процедурных правил, которыми руководствуются при составлении договоров. В частности, такие договоры должны соответствовать правовым нормам, закрепленным в российском законодательстве и соответствующих актах, регулирующих кредитные сделки. При возникновении споров между сторонами суд принимает во внимание не только условия, изложенные в кредитном договоре, но и конкретные нормы кредитного права, закрепленные в российских законодательных актах.

Кредитор имеет право требовать возврата взятой в долг суммы в строгом соответствии с условиями договора. Если какая-либо из сторон не выполнит свои обязательства, к ней могут быть применены штрафные санкции или судебные иски, оговоренные в договоре. Важно, чтобы обе стороны четко понимали свои права, обязанности и возможные юридические последствия, которые могут возникнуть в случае невыполнения оговоренных условий.

В некоторых случаях заемщик может иметь право требовать корректировки или оспаривать условия на основании применения специальных судебных толкований положений, регулирующих кредитные договоры. По этой причине при составлении или заключении кредитных договоров в соответствии с данными положениями рекомендуется проконсультироваться с экспертами в области права.

Правовая основа кредитного договора в соответствии со статьей 819 Гражданского кодекса

В контексте кредитной сделки крайне важно понимать положения статьи 819 Гражданского кодекса РФ, которая регулирует права и обязанности как кредитора, так и заемщика. Законодательство устанавливает четкие правила, применимые к кредитным договорам, уделяя особое внимание специфике банковских операций и финансовым обязательствам сторон.

Основные положения кредитного договора

Согласно действующему законодательству, отношения между банком (кредитором) и заемщиком регулируются несколькими важными аспектами. В кредитном договоре должны быть указаны сумма кредита, сроки возврата, процентная ставка, а также конкретные обязанности обеих сторон. С момента заключения договора кредитор имеет право требовать возврата кредита в соответствии с оговоренными условиями. Если одна из сторон не выполняет условия, может потребоваться судебное вмешательство для принудительного исполнения обязательств.

Обязанности сторон

Банк обязан предоставить кредит в установленные сроки, а заемщик — обеспечить своевременное погашение в соответствии с договором. В случае невыполнения обязательств кредитор имеет право обратиться в суд с иском о взыскании кредита. В договоре также должны быть отражены условия, при которых одна из сторон может потребовать изменения или дополнения условий, а также последствия невыполнения этих условий.

Основные особенности кредитных договоров в российском гражданском праве

В соответствии с положениями Гражданского кодекса Российской Федерации договор, по которому кредитор предоставляет денежные средства заемщику с обязательством их возврата в будущем, включает в себя определенные особенности. Основной характеристикой таких договоров является обязанность заемщика возвратить сумму займа полностью или по частям, в соответствии с условиями договора.

Предметом данного вида договора, как правило, является предоставление денежных средств или имущества заемщику, причем момент передачи этих средств или имущества является ключевым для договорных отношений сторон. Заимодавец, или кредитор, должен обеспечить четкое определение всех положений, касающихся передачи денежных средств, процентов и сроков возврата.

В случае несоблюдения оговоренных условий кредитор может потребовать от заемщика исполнения обязательств в соответствии с условиями договора. Если заемщик не возвращает средства в установленный срок, кредитор может инициировать судебные разбирательства на основании условий договора и соответствующих положений российского законодательства.

К ключевым элементам таких договоров относятся: точная сумма займа, процентная ставка (если применимо), график погашения, а также условия, на которых договор может быть изменен или расторгнут. Судебные акты также могут толковать эти договоры, когда между сторонами возникают споры по поводу неисполнения или нарушения условий.

Особое внимание следует уделить правовому статусу заемщика и кредитора. Оба они должны выполнять обязательства, предусмотренные договором, и несоблюдение этих условий может привести к правовым последствиям. Поэтому обе стороны должны быть осведомлены о правовых основах и судебной практике, связанной с такими договорами.

Судебная практика толкования статьи 819 в российских судах

В российских судах толкование положений, регулирующих кредитные договоры, часто отражает права и обязанности банка по договору. Судебная практика показывает, что при возникновении спора судебная система тщательно изучает конкретные условия кредитного договора и применяет соответствующие положения Гражданского кодекса РФ. Судам необходимо четко определить характер кредита, права обеих сторон, а также наличие нарушений условий договора.

Судьи постоянно выносят решения о том, что банки должны точно излагать свои условия в кредитных договорах, чтобы избежать двусмысленности. Если банк требует возврата кредита, очень важно, чтобы в договоре были прописаны конкретные условия, при которых такие требования могут быть предъявлены. Суды установили, что неспособность банка должным образом отразить эти условия может привести к вынесению решения, требующего возврата средств или корректировки обязательств в соответствии с первоначальными условиями кредитования.

В ряде случаев суды подтвердили, что отсутствие четких условий, касающихся обязательств по возврату кредита или процентов, может сделать договор неисполнимым. Поэтому банки должны следить за тем, чтобы кредитные договоры соответствовали требованиям законодательства и чтобы права обеих сторон были полностью прописаны. В противном случае судебные решения могут быть приняты в пользу заемщика, особенно если действия банка будут расценены как нарушение оговоренных условий.

Правовые акты также ориентируют суды на толкование конкретных пунктов. Например, в случаях, когда условия договора являются спорными, судебная система будет оценивать договор с точки зрения общих положений Гражданского кодекса РФ, принимая во внимание не только письменные условия, но и общие принципы справедливости и надлежащего представления прав обеих сторон.

Права и обязанности сторон в кредитном договоре

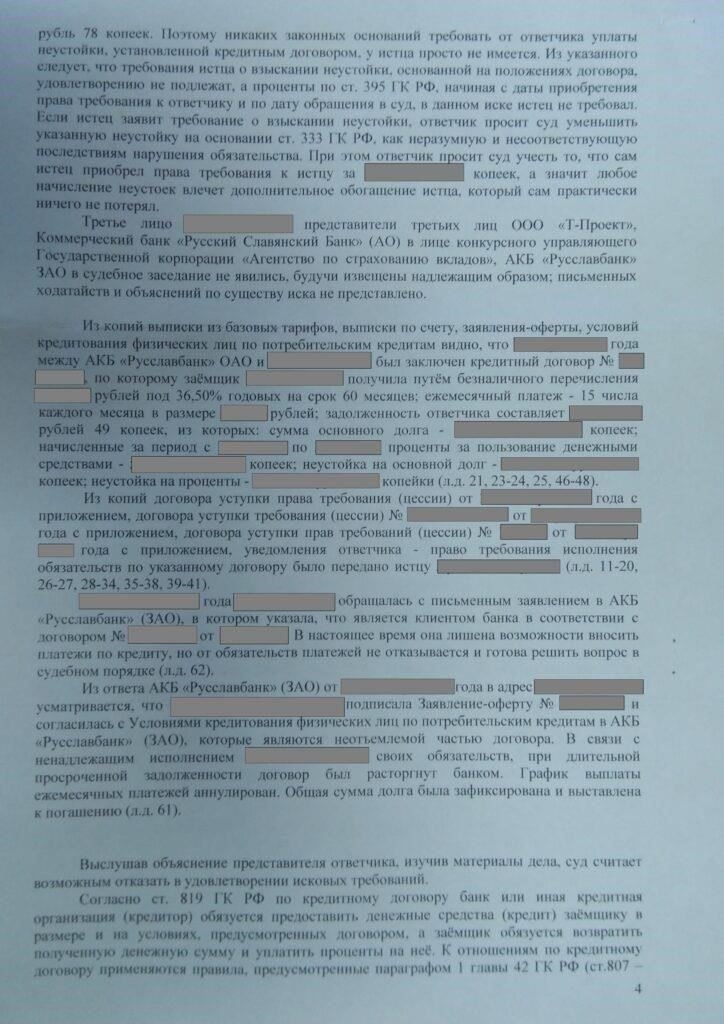

Кредитный договор определяет права и обязанности как кредитора, так и заемщика. Кредитор имеет право требовать возврата взятой в долг суммы вместе с процентами, как это предусмотрено условиями договора. Это соответствует положениям статьи 819 Гражданского кодекса Российской Федерации. Заемщик же обязан вернуть долг на условиях, указанных в договоре. Несоблюдение этих условий может привести к судебному разбирательству на основании нарушения договора.

Обязательства кредитора

Кредитор обязан предоставить сумму займа в оговоренные сроки. Это обязательство включает в себя отражение условий договора в официальных банковских документах. Кредитор также вправе потребовать от заемщика возврата займа в установленный договором срок с учетом предусмотренных штрафов и пени за просрочку возврата.

Обязательства заемщика

Заемщик должен обеспечить полное погашение кредита в указанный срок. Это включает в себя проценты, основную сумму долга и любые дополнительные платежи, указанные в договоре. Если заемщик не соблюдает условия погашения, кредитор имеет право принять соответствующие меры в соответствии с договором и законодательством Российской Федерации. Заемщик также обязан информировать кредитора обо всех изменениях, которые могут повлиять на процесс погашения кредита.

Практическое применение статьи 819 при составлении кредитных договоров

При составлении кредитных договоров в соответствии с положениями статьи 819 банкам и заемщикам крайне важно согласовывать их с конкретными требованиями, установленными Гражданским кодексом Российской Федерации. Глубокое понимание этих положений обеспечивает ясность в отношении прав и обязанностей сторон.

Ключевые положения для включения в договор

- Обязанности заемщика: в договоре должна быть четко прописана обязанность заемщика погасить кредит на согласованных условиях с указанием графика платежей и процентных ставок.

- Права банка: Банк должен оставить за собой право потребовать досрочного погашения кредита или других действий в случае невыполнения заемщиком своих обязательств, как это предусмотрено соответствующими статьями Гражданского кодекса.

- Сумма и условия кредита: В договоре должна быть отражена общая сумма кредита, включая любые корректировки по процентам, комиссиям или штрафам в соответствии с условиями договора.

- Особые условия: Необходимо четко отразить любые особые требования или особенности кредитных отношений, такие как залог, гарантии или участие третьих лиц.

Важные соображения при составлении проекта

- Юридическая последовательность: Убедитесь, что условия договора не противоречат другим законодательным актам или нормативным документам, регулирующим кредитные отношения в России.

- Разрешение споров: В договоре должно быть указано, как будут разрешаться споры между сторонами, особенно в отношении принудительного исполнения обязательств.

- Право на внесение изменений: Важно указать условия, при которых условия договора могут быть изменены, включая как добровольные изменения, так и те, которые необходимы в связи с непредвиденными обстоятельствами.

Правильное применение положений статьи 819 в кредитных договорах минимизирует правовые риски и помогает установить четкие ожидания между банком и заемщиком. Это также гарантирует, что соглашение сохранит юридическую силу в случае возникновения споров или несоблюдения условий любой из сторон.

Разрешение споров и принудительное исполнение кредитных договоров согласно 819

В случаях, когда возникают споры по обязательствам в рамках кредитного договора, права сторон должны быть четко прописаны в договоре. Кредитор может потребовать от заемщика исполнения его обязанностей на условиях, установленных при заключении договора. При отсутствии таких положений применяются общие нормы гражданского права.

Разрешение споров часто предполагает посредничество или арбитраж, в зависимости от условий кредитного договора. Если договор не содержит специальных процедур, спор может быть разрешен в суде, юрисдикция которого определяется сторонами или зависит от местонахождения основного предприятия кредитора.

Для того чтобы обеспечить выполнение условий договора, кредитор может обратиться в суд с иском о взыскании причитающейся суммы. Этот процесс основывается на положениях договора и применимых правовых нормах. Исполнительное производство возбуждается после вынесения решения судом, и действия могут включать арест имущества или взыскание доходов заемщика.

Конкретные положения договора определяют точный момент, с которого кредитор может потребовать возврата долга или других средств защиты. Такие обязательства могут возникнуть сразу после истечения срока займа или раньше, в зависимости от характера кредитного договора. Стороны также должны знать, что некоторые законодательные акты и поправки могут повлиять на процесс взыскания.

В кредитном договоре часто отражаются обязательства сторон по разрешению споров и обеспечению исполнения обязательств, указываются шаги, которые необходимо предпринять в случае невыполнения обязательств заемщиком. Эти положения обеспечивают ясность при решении любых вопросов, которые могут возникнуть в течение срока действия займа.