Суммы возмещения за пропуски по болезни отражайте в разделе отчетности работодателя по конкретным идентификаторам. Эти цифры отражаются в налоговой декларации работника и необходимы при заполнении декларации в Excel или других форматах. Если работодатель неправильно применяет общий признак оплаты труда, компенсационные выплаты могут не подпадать под социальные вычеты.

Эти проводки не следует объединять с обычными компонентами заработной платы. Налоговый режим отличается из-за временного характера таких выплат, и неправильная классификация может повлиять на расчетную базу дохода. Например, выплаты по краткосрочной нетрудоспособности не облагаются теми же удержаниями, что и премии по итогам работы или обычный заработок.

При подготовке деклараций укажите эти значения в правильном сегменте и сверьте с ежемесячными отчетами работодателей. Любое несоответствие может привести к аудиту или задержке обработки возмещения. Используйте структурированные шаблоны Excel для четкого разделения разделов по периодам и типам выплат, что минимизирует вероятность ошибок в итоговом отчете.

Не разрешается добавлять эти суммы к общему доходу для расчета вычетов, связанных с инвестициями, или вычетов, связанных с имуществом. Они учитываются отдельно и, как правило, подпадают только под социальные компенсации. Перед подачей декларации проверьте раздел, в котором указаны временные компенсации, особенно если их сумма превышает несколько тысяч рублей.

Не думайте, что эти суммы автоматически попадают в базу для вычета. Они могут быть видны в декларации, но включение их в требования о списании зависит от их обозначения работодателем. Если они обозначены неверно, попросите внести исправления до подачи заявления. Точность здесь снижает риски при проверках налогового органа.

Судебная практика

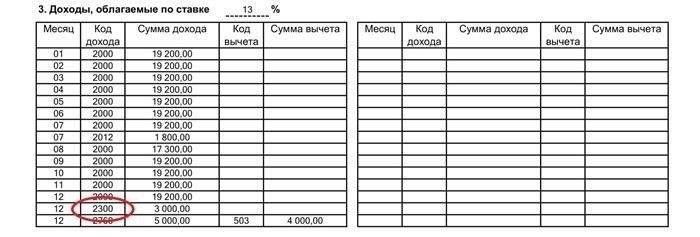

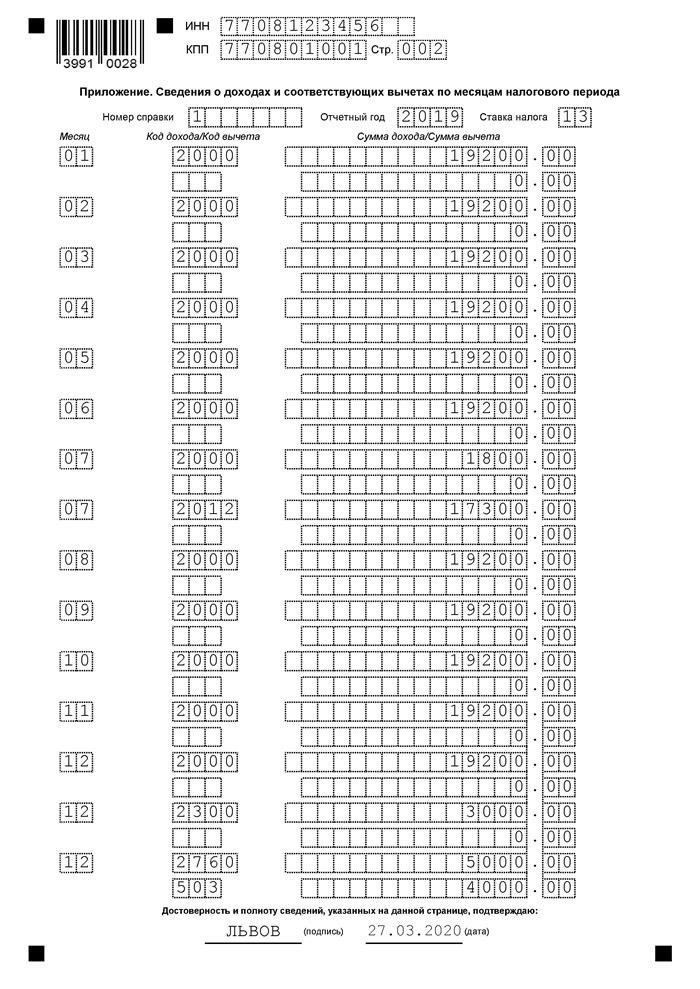

Всегда проверяйте денежную классификацию выплат временных пособий — неправильное отражение в отчетности часто приводит к судебным спорам. В судебной практике оспаривались суммы в размере 2 300 рублей и более из-за неправильной маркировки ошибочным кодом. Суды неоднократно подчеркивали обязанность агента по удержанию применять правильное отображение, особенно если выплата подпадает под социальное страхование или трудовые договоры.

- Уже сложилась последовательная судебная практика, когда неправильная классификация сумм, выплаченных по больничному листу, влечет за собой штрафные санкции, даже если ошибка была непреднамеренной.

- В решении Третьего арбитражного суда разъясняется, что возмещение, предоставленное работодателем, даже если оно не превышает 4 000 рублей, должно быть документально подтверждено с точной классификацией. В противном случае декларации могут быть отклонены.

- Пример дела А70-4582/2026: работодатель не отделил компенсацию по болезни от обычной оплаты труда. Оценка результатов увеличилась, а в комментариях подчеркивается обязанность агента различать виды помощи.

- Временные рамки имеют значение. Если выплата выпадает за пределы отчетного периода, даже если она уже выплачена, ее нельзя включить в текущую декларацию с той же пометкой.

В постановлении также указано, что объяснения, представленные в письменной форме, должны содержать ссылку на конкретный пункт нормативно-правовой базы. Расплывчатые обоснования или отсутствие доказательств часто приводят к отказу суда.

Используйте готовый пример структурированной отчетности с образцами кодировок, прикрепленных к каждой денежной операции. Развитие навыков обнаружения ошибок поможет избежать дополнительных налоговых обязательств по неверно отраженным платежам.

Обратите внимание, что компенсация за аренду жилья, включенная в тот же раздел, что и компенсация за здоровье, была признана недействительной. Это объясняется тем, что они служат разным правовым целям и не могут быть отнесены к одному и тому же классификационному признаку.

Треть рассмотренных в 2026 году споров касалась компенсаций за временную занятость. По каждому из них суды анализировали действия агента и проверяли не только выплаченную сумму, но и то, как она была представлена в официальных отчетах.

Статьи, комментарии, ответы на вопросы

Отражайте выплаты по временной нетрудоспособности по идентификатору 4800. Это относится к суммам больничных, которые финансируются работодателем в течение первых трех дней. Для сумм, возмещаемых Фондом социального страхования, применяются разные идентификаторы в зависимости от способа финансирования и отчетного периода.

Такие выплаты не облагаются стандартными вычетами по подоходному налогу и отражаются отдельно в форме 6-НДФЛ. При подготовке раздела 1 общую сумму этих выплат включите в строку 020, если они облагаются налогом, и в строку 130, если не облагаются. В разделе 2 отражается фактическая дата перечисления на счет работника.

Не включайте в один раздел выплаты, связанные с материнством, уходом за ребенком или восстановлением после производственной травмы — для них действуют отдельные правила отчетности и идентификаторы. Уточните у налогового агента, обрабатывает ли ваша организация пособия от имени государства. Если вы выступаете в качестве агента, необходимо соблюдать особые правила и коды отчетности для физических лиц.

По каждому случаю временной нетрудоспособности сохраняйте подтверждающие документы: медицинскую справку, соответствующие заявления сотрудников и образцы расчетов пособий. В случае проверки налоговый орган может запросить пояснения и документально подтвержденные расчеты бухгалтеров.

Судебные толкования подтверждают, что ошибочное применение идентификаторов может привести к неправильному удержанию налога. Обеспечьте правильную классификацию в зависимости от причины нетрудоспособности и источника выплаты. Неправильное отражение в отчетности может привести к штрафам. Обратите особое внимание на связь между пособиями, отраженными в справке, и суммами, выплаченными по разделу 6-НДФЛ.

Ответы экспертов поясняют, что отражать в отчетности нужно только суммы, выплаченные действующим сотрудникам. Выплаты бывшим сотрудникам производятся по другим правилам. Используйте комментарии налоговиков и бухгалтеров, чтобы проверить, как такие суммы соотносятся с общим доходом сотрудника и налоговыми обязательствами.

Как отразить больничный лист в справке 2-НДФЛ

Укажите выплату по коду 4800. Этот идентификатор применяется к суммам, выплаченным по временной нетрудоспособности, подтвержденной медицинским документом. Если компенсация была выдана через страхового агента или третье лицо с лицензией INS, укажите сумму в той же строке, не смешивая ее с обычными перечислениями зарплаты.

Внесите эту информацию в раздел 3, используя месяц фактической выплаты, а не период отсутствия. Шаблоны Excel могут искажать данные, если формулы автоматически заполняют неправильные месяцы — проверьте вручную, чтобы избежать ошибочной ссылки в строке, предназначенной для налогооблагаемого вознаграждения.

Чтобы правильно заполнить справку, проверьте все суммы, выплаченные физическому лицу за календарный год. Не включайте в справку перечисления за аренду имущества или другие договорные отношения, не связанные с отсутствием по состоянию здоровья. Доходы от временной нетрудоспособности должны быть отделены от других категорий, особенно при использовании автоматизированных систем для формирования готового документа.

Если в декларацию ошибочно включена сумма — например, продублирована и ежемесячная заработная плата, и медицинская выплата, — исправьте ее перед подачей. Нет никаких правовых оснований указывать компенсацию за лечение в составе вознаграждения за работу, даже если средства поступают на один и тот же счет работодателя.

Практические навыки заполнения 2-ндфл требуют внимания к мелким деталям, таким как сроки, источник выплаты и версия формы. Чтение официальных инструкций и анализ часто задаваемых вопросов помогут накопить опыт. Готовые решения часто не учитывают эти нюансы, поэтому важно сверять каждое поле с реальными данными о платежах. Для наглядности ответы налоговых органов подтверждают эту сегментацию — неправильное кодирование приводит к отклонению отчетов.

При заполнении вручную или в Excel используйте проверенные шаблоны. Не вставляйте цифры, основанные на предположениях, — проверяйте все строки перед экспортом. Выплаты по временной нетрудоспособности встречаются часто, но их правильное отражение обеспечивает полное соответствие требованиям.

2-НДФЛ больше не применяется

Вместо этого используйте форму 6-НДФЛ. При отражении компенсации по временной нетрудоспособности указывайте идентификатор 4800. Неправильные проводки, например, использование 2760 или 2012, часто приводят к отказам со стороны налогового органа. Во избежание искажения данных проверяйте записи непосредственно в программе расчета заработной платы или в экспортированных листах Excel перед подачей отчета.

Работодатели, выступающие в качестве налоговых агентов, должны указывать полную сумму, выплаченную за больничный, а не только возмещенную часть. Например, если предприятие покрыло треть пособия сверх обязательной суммы, необходимо отразить обе части с соответствующими идентификаторами и периодами.

Следуйте этой инструкции, чтобы избежать распространенных ошибок:

- Указывайте выплаченные суммы в пределах соответствующего квартала

- Присваивайте правильные ссылки в соответствии с категорией плательщика

- Не повторяйте один и тот же идентификатор в разных месяцах для одного и того же случая.

Для налоговых вычетов убедитесь, что они заявлены в отдельных строках, даже если они относятся к периодам, совпадающим с выплатой помощи. Неправильно указанные идентификаторы могут привести к приостановке обработки или задержке возврата средств. Обновленный классификатор включает только активные позиции — удалите все устаревшие записи из шаблонов.

Ниже приведен список часто неправильно используемых обозначений и их корректных замен:

Изучите официальное руководство перед загрузкой готового отчета. Неправильная классификация в представленных суммах приводит к запросам на разъяснение. Избегайте копирования цифр без перепроверки комментариев, прикрепленных к конкретному идентификатору в последних инструкциях. Используйте только обновленные ссылки при подготовке сводных файлов для платформ налоговой отчетности.

Все ли выплаты по больничному листу отражаются в 2-НДФЛ

В справке отражаются только суммы, которые считаются компенсацией за временную нетрудоспособность. Выплаты из Фонда социального страхования не включаются, так как не облагаются НДФЛ. Поэтому они исключаются из декларации о доходах и не указываются ни в какой классификации.

Мы рекомендуем сверять документ с фактическими перечислениями, чтобы обеспечить последовательность. Если возмещение было профинансировано работодателем в течение первых трех дней периода нетрудоспособности, оно будет отражено в справке с помощью специального цифрового идентификатора. Выплаты за пределами этого периода, произведенные непосредственно из Фонда, в справке не отражаются, и их не следует ожидать в перечисленных суммах дохода.

Не включайте в налоговую декларацию пособия, выплачиваемые государством, — эти суммы не облагаются налогом и исключаются из отчетности. Если общая сумма компенсации за период нетрудоспособности была полностью покрыта Фондом, то в декларации не будет упоминаний о таких выплатах. Это не упущение, а правильное применение налоговых правил.

Ниже приведен пример того, как такие цифры могут отображаться или отсутствовать в зависимости от источника финансирования:

Используйте готовый шаблон для перепроверки отраженных сумм. При необходимости запросите разъяснения в бухгалтерии, особенно при возникновении расхождений в классификации. Не пытайтесь изменить заявленные данные вручную. Обращайтесь только к официально выпущенным формам, сформированным с помощью утвержденного программного обеспечения.

Если вы уже получили справку и в ней нет упоминания о возмещении по временной нетрудоспособности, а выплата была произведена за счет средств Фонда, то это верно и соответствует действующему налоговому законодательству. Используйте это пояснение при подготовке деклараций для налогового органа. Также рекомендуем приложить отдельную копию справки, предоставленной Фондом, если это необходимо для дополнительной проверки.

Данная инструкция распространяется только на физических лиц с зафиксированной недееспособностью, официально подтвержденной соответствующими документами. Без такого подтверждения никакая отчетность или классификация не применяется. Всегда проверяйте происхождение возмещения, прежде чем ожидать его отражения в отчете о доходах.

Классификация пособий по временной нетрудоспособности

При заполнении формы 2-НДФЛ всегда указывайте пособие по временной нетрудоспособности с кодом 2300. Эта компенсация отражается отдельной записью в разделе доходов и не должна объединяться с обычными статьями заработной платы. Указание ее не в той строке или объединение с несвязанными записями может привести к неправильной сводке выплат по данному лицу.

В реестрах заработной платы на основе Excel, используемых бухгалтерами, убедитесь, что временное пособие выделено в отдельную строку и ему присвоен правильный код. Эта классификация уже включена в общую сумму заработка, но все же требует отдельной идентификации для целей расчета налогов. Сумма должна отображаться в разделе валовых выплат без каких-либо вычетов, применяемых непосредственно к ней.

Не применяйте к этой категории никаких личных вычетов. Социальная компенсация за нетрудоспособность не подлежит стандартным или другим личным вычетам. Попытка применить такие вычеты приведет к ошибочной налоговой сводке.

При подготовке заявления для физического лица используйте только официально утвержденные дескрипторы. В поле типа льготы должен быть четко указан характер выплаты, а соответствующий код должен соответствовать текущей фискальной классификации. Ввод устаревшего или неавторизованного кода может привести к недействительности выписки.

Другие пособия, такие как выплаты по беременности и родам или в связи с травмой, относятся к другим кодам и никогда не должны смешиваться с записями по временной нетрудоспособности. Такое разделение обязательно в отчете для обеспечения точности налогообложения и отчетности работодателя. При заполнении соответствующей строки отчета руководствуйтесь профессиональным суждением и вниманием к деталям.

Код больничного листа в форме 2-НДФЛ

Используйте код 2300 для отражения выплат, связанных с временной нетрудоспособностью. Этот идентификатор относится именно к компенсациям, выданным на основании официальных медицинских справок. Бухгалтерам крайне важно правильно указать этот номер при заполнении отчета.

Такой доход относится к категории облагаемых налогом на доходы физических лиц и включается в общий годовой отчет. Он также учитывается при расчете права на социальные вычеты. Если сумма не превышает установленного законом порога, она может быть учтена при определении общей налоговой базы.

Все перечисления работодателей, связанные с отсутствием на работе по состоянию здоровья, группируются под этим идентификатором. Они не объединяются с заработком за обычные рабочие дни и должны отражаться в отчетности отдельно. Отсутствие надлежащей классификации может привести к ошибкам в декларации.

Чтобы избежать проблем при проверке, укажите это число в блоке доходов и убедитесь, что оно соответствует фактическим выплатам, произведенным в соответствии с больничным листом. Перед подачей декларации перепроверьте сумму с данными внутренней платежной ведомости.

В случаях, когда существуют другие аналогичные выплаты — например, компенсация за материнство или отпуск по уходу — не путайте их с этой категорией. Они отражаются под разными кодами и имеют разный налоговый режим. Если есть сомнения, прочитайте больше в официальных руководствах или проконсультируйтесь с налоговым специалистом, чтобы правильно заполнить форму.

Работодатели должны обращать внимание на то, как эти цифры отображаются в налоговых формах сотрудников. Точное отражение этих данных влияет на возможность заявить вычеты и подтверждает происхождение дохода. Во избежание несоответствий используйте официальный реестр идентификаторов доходов.

Цель указания кода

Всегда указывайте правильный код классификации, чтобы избежать расхождений при отражении денежных сумм в документах сотрудников. Каждый код представляет собой определенный вид дохода и напрямую связан с тем, как суммы отражаются в официальных отчетах и декларациях.

Неправильное применение приводит к ошибкам в разбивке сумм в налоговых формах, особенно в случаях с выплатами, связанными с временной нетрудоспособностью. Цифры, указанные в официальных ведомостях, должны точно соответствовать присвоенной классификации, чтобы обеспечить точный расчет налога.

Работодатели, выступающие в качестве агентов по удержанию налогов, должны применять соответствующее обозначение в зависимости от характера платежа. Никакой гибкости: использование несовпадающего идентификатора стоимости для компенсаций работникам или пособий по социальной поддержке приводит к неправильным оценкам фискальных органов.

Каждой сумме, будь она в рублях или другой валюте, должен быть присвоен корректный идентификатор, соответствующий нормативно-правовой базе. Эти идентификаторы также указываются в разделе «Расходы» в декларации сотрудника, что помогает агентам и сотрудникам проверять заявленные доходы.

Вопросы сотрудников о расхождениях часто возникают из-за путаницы с этими кодами. Поэтапный процесс проверки выписки гарантирует отсутствие ошибочных сумм. Если классификация не соответствует типу перевода, декларация будет содержать ошибки, и обосновать представленные цифры может быть невозможно.

Не допускается применение произвольного идентификатора. Все значения подлежат юридическому толкованию, и использование в отчетном документе кода, не соответствующего требованиям, является основанием для пересмотра. Исключений для отдельных сфер деятельности или отраслей нет — все работодатели должны придерживаться единой системы.

Код отражает не только финансовую природу суммы, но и то, как она взаимодействует с обязательствами по социальным сборам. Без этой связи вычеты и общее представление дохода не будут соответствовать требованиям. Это назначение не является факультативным и должно быть проверено перед подачей.

Включается ли в справку доход от больничного листа?

Доход, выплаченный в качестве компенсации за временную нетрудоспособность, должен быть отражен в справке с соответствующим кодом. Работодатели обязаны применять специальный код дохода, который соответствует пособиям, выданным по временной нетрудоспособности. Такие выплаты включаются в справку наряду с другими облагаемыми доходами и не должны быть пропущены.

В бланке прямо указывается сумма выданной компенсации с указанием соответствующего кода, чтобы отличить этот вид выплат от других категорий доходов. Отдельного документа на эту компенсацию не существует, она объединяется в общую справку, выдаваемую работникам.

Важно проверить, чтобы в сертификате были указаны суммы, выплаченные в рамках этой страховой выплаты, с правильным цифровым обозначением. Невключение или неправильное отражение этих сумм может привести к ошибкам в налоговой отчетности или спорам при проверках.

Работодатели не должны применять коды, предназначенные для других выплат, поскольку для пособий по временной нетрудоспособности существуют отдельные коды. Эти коды помогают налоговым органам определить характер дохода и применить правильный налоговый режим. Таким образом, справка дает исчерпывающий обзор всех облагаемых налогом выплат, включая компенсации, связанные с нетрудоспособностью.

Для проверки можно обратиться к официальным статьям и руководствам, в которых перечислены коды, используемые в справках. В этих источниках указаны цифровые идентификаторы, которые необходимо применять при отражении выплат по нетрудоспособности.

Какой код указывать

При заполнении налоговой формы 2-НДФЛ по выплатам, связанным с временной нетрудоспособностью, необходимо использовать код 2300. Этот код соответствует выплатам по пособиям по нетрудоспособности и является обязательным для всех работодателей, отчитывающихся о таких доходах.

Если в документе уже указан код из предыдущей системы или ошибочный код, его необходимо исправить на 2300, чтобы избежать проблем с налоговыми вычетами и отчетностью. Никакие другие коды не должны использоваться для этого вида дохода, так как это приведет к расхождениям при налоговых проверках.

Для сумм, превышающих лимит стандартных вычетов, в форме должен быть четко указан правильный код, отражающий характер платежа. Важно помнить, что здесь нельзя применять коды доходов от сдачи в аренду или других видов заработка.

При подготовке справки обратите внимание на образец, предоставленный налоговым органом, чтобы убедиться в правильности указания кода. Неуказание точного кода в справке приведет к отказу в предоставлении соответствующих налоговых льгот.

Если вы сомневаетесь, какой код заполнить в разделе доходов для выплат по нетрудоспособности, всегда обращайтесь к официальной инструкции. Заполнение документа с неверным кодом усложнит налоговый учет и может вызвать дополнительные запросы на разъяснения.

Код дохода 2300 и другие

Мы рекомендуем указывать код 2300 для компенсационных выплат, связанных с временной нетрудоспособностью. Этот код должен применяться агентом при отражении доходов в декларациях. Все выплаты по данному коду включаются в общую сумму налогооблагаемого дохода и облагаются по правилам стандартного вычета. Если сумма включает компенсацию, превышающую 4 000 рублей, агент должен указать ее отдельно с тем же кодом.

Код 2300 не охватывает доходы от аренды или другого использования имущества; для таких поступлений требуются другие коды. Крайне важно не применять этот код к доходам, не связанным с компенсацией, поскольку инспекторы следят за строгим соблюдением правил и расхождения могут вызвать дополнительные запросы.

Пошаговое объяснение применения кода 2300 включает в себя сначала определение типа платежа, затем подтверждение его статуса компенсации. После этого агент вносит сумму в декларацию по этому коду. Типичным примером являются выплаты по больничным листам, выплачиваемые работодателями, которые должны быть четко обозначены, чтобы исключить путаницу с другими выплатами.

Для различных категорий доходов предусмотрены и другие коды, поэтому для их правильного использования необходимо ознакомиться с официальным руководством. Мы советуем ознакомиться с последними нормативными актами, чтобы понять, какие выплаты подпадают под новые коды, введенные недавно.

При заполнении деклараций не указывайте доходы, которые не подлежат налогообложению или не подпадают под категории компенсаций по коду 2300. Агенты также должны знать, что доход под этим кодом входит в общую доходность и влияет на расчет налога.

Каким выплатам не следует присваивать код 4800

Код 4800 нельзя применять к выплатам по временной нетрудоспособности, превышающим 2300 рублей, или к тем, которые уже отражены в других разделах налоговой отчетности. Рекомендуется строго следовать инструкциям в официальной форме декларации и комментариям налоговых органов.

В частности, избегайте использования кода 4800 для:

- Выплат, произведенных работодателями, классифицированных как другие виды доходов, не связанных с компенсацией временной нетрудоспособности;

- Суммы, включенные в раздел налоговой декларации, посвященный различным социальным пособиям;

- Компенсации по контрактам, подпадающим под действие лицензий INS или аналогичных соглашений;

- Потоки доходов, для которых в налоговой декларации предусмотрены отдельные строки;

- Другие налогооблагаемые суммы, уже учтенные в разделе «Пороговая сумма 2300 рублей» или в других разделах.

Неправильное применение кода 4800 приводит к расхождениям в налоговых расчетах и может повлечь за собой необходимость подачи корректирующих документов. Практический опыт работодателей и налоговых консультантов показывает, что оптимальным подходом является поэтапная проверка заполненной декларации, включая перекрестную проверку видов доходов и соответствующих кодов.

Чтобы внести ясность, перед заполнением декларации рекомендуется внимательно прочитать соответствующие статьи и официальные инструкции. Готовые шаблоны и образцы могут помочь, но всегда проверяйте их соответствие вашим конкретным обстоятельствам. Если вас интересуют другие классификации доходов, обратитесь к разделу официальных комментариев в инструкции налогового органа.

Как правильно заполнить строку с кодом 4800 в форме 2-НДФЛ

Используйте код 4800 исключительно для компенсационных выплат, связанных с пособиями по временной нетрудоспособности. Агент должен точно отразить эти суммы в соответствующем поле формы 2-НДФЛ, чтобы избежать ошибочной отчетности. Этот код применяется только к суммам, выплачиваемым работникам в рамках возмещения расходов на социальное страхование.

Следите за тем, чтобы доходы физических лиц по данному коду не объединялись с другими видами доходов. Налоговый агент должен четко разделять эти суммы во всех соответствующих документах, включая форму 6-НДФЛ и внутренние бухгалтерские записи.

Заполните строку исходя из общей суммы компенсации, выплаченной за отчетный период. Если работодатель произвел несколько выплат, здесь следует указать их совокупность. Частичное или неполное кодирование приводит к расхождениям в налоговых декларациях и рискует спровоцировать проверки.

Мы рекомендуем использовать пошаговую инструкцию для бухгалтеров. Начните с проверки расчетов заработной платы, подтвердите точные суммы по каждому сотруднику и сверьте их с данными фонда социального страхования. Затем перенесите итоговую сумму в поле, предназначенное для кода 4800.

Неправильное кодирование или отсутствие этих выплат приводит к ошибочному отчету о доходах и может вызвать сомнение налогового органа в правильности заявленных сумм. Помните, что код 4800 не может быть заменен никаким другим обозначением.

Третья часть работодателей по-прежнему допускает ошибки, связанные с этим кодом. Укрепляйте свои навыки в этой области, регулярно изучая официальные инструкции и применяя лучшие практики документирования этих выплат.

В заключение следует отметить, что правильное указание кода 4800 в форме 2-НДФЛ гарантирует прозрачность отчетности по компенсациям льгот и обеспечивает соблюдение действующего налогового законодательства о доходах работников. Это также способствует точному отражению в смежных формах и помогает избежать исправлений в дальнейшем.

Если код 4800 указан неверно

Если ошибочно применен код 4800, его нельзя использовать в разделе, связанном с выплатами компенсации за больничный лист. Этот код не следует указывать в строке, касающейся выплат работникам. Вместо него необходимо указать правильные идентификаторы, соответствующие виду дохода и налоговому режиму.

Неправильное использование кода часто приводит к проблемам при составлении налоговой отчетности, особенно в разделе, где декларируются суммы, связанные с компенсациями и пособиями. Практика показывает, что:

- При отражении в отчетности выплат по больничным листам не следует представлять официальную справку или форму с кодом 4800.

- В строке отчетного документа должны быть указаны коды, отражающие фактические выплаты по страховым возмещениям, за исключением арендной платы и других доходов, не связанных с оплатой труда.

- Запрещено использовать код 4800 для сумм, превышающих указанные в справке.

- Определите неверную запись в отчетном листе или налоговом документе.

- Замените ошибочный код на соответствующий, отражающий компенсацию за больничный лист, выплаченную работнику.

- Убедитесь, что значения совпадают со значениями в официальной справке, выданной работнику.

- Перепроверьте все записи в соответствующем разделе, чтобы избежать дальнейших несоответствий.

Это пошаговое исправление обеспечивает соблюдение правил и предотвращает недоразумения, связанные с налогооблагаемым доходом. Крайне важно не смешивать эти коды с кодами других видов доходов или вычетов, например, доходов от аренды или необлагаемых льгот.

Для получения подробных рекомендаций обратитесь к пошаговому руководству по пособиям и налоговым вычетам, в котором объясняется, как правильно указывать компенсации и избегать использования ошибочных идентификаторов в налоговых декларациях.

Код для вычета — не 4800

При отражении выплат, связанных с временной нетрудоспособностью, в формах налоговой отчетности вычету не следует присваивать код 4800. Вместо этого правильный код должен соответствовать особенностям компенсации по действующей налоговой статье. Объяснение кроется в том, что в код 4800 не включаются суммы, выплаченные по пособиям по временной нетрудоспособности.

В справке 6-НДФЛ и других налоговых документах доход от выплат по листку временной нетрудоспособности должен быть показан с соответствующими кодами, присвоенными компенсациям социального страхования, а не с общим кодом вычета 4800. В выданной справке и прилагаемом к ней бланке справки должно быть четко указано, какой код классификации применяется.

Общая сумма, выплаченная по этой категории, попадает в налогооблагаемую базу по другому коду, в соответствии с правилами, установленными налоговым органом. Сфера таких выплат регулируется отдельно и не пересекается с кодами, используемыми для стандартных доходов или других пособий.

При составлении платежной ведомости или налогового отчета избегайте смешения кодов компенсаций по временной нетрудоспособности с кодом 4800, так как это приводит к расхождениям и возможным вопросам со стороны налоговой инспекции. В справке должен быть четко указан правильный код, отражающий характер выплат.

Таким образом, доходы, связанные с выплатой пособий по временной нетрудоспособности, не включаются в вычет, обозначенный кодом 4800. Для соблюдения требований используйте обновленный перечень кодов, утвержденный налоговой службой, и следите за тем, чтобы все выданные справки и подтверждающие документы соответствовали присвоенной классификации.

Образец справки 2-НДФЛ для сотрудников с кодом больничного листа

Чтобы правильно отразить выплаты, связанные с временной нетрудоспособностью, включите все компенсации и социальные пособия, выплаченные по больничному листу, в соответствующую часть справки. Для указания вида дохода, освобожденного от НДФЛ, используйте коды, установленные налоговыми органами. Важно указать, какие выплаты подлежат налогообложению, а какие нет, в соответствии с действующим законодательством и разъяснениями налоговой инспекции.

Готовая справка должна содержать отдельный раздел, в котором подробно описываются выплаты по временной нетрудоспособности с указанием суммы, периода и соответствующего кода. Это гарантирует, что бухгалтер или специалист по расчету заработной платы сможет точно отразить эти суммы в декларации и форме 6-НДФЛ без расхождений. Для сотрудников это поясняет, какая компенсация включена в расчет, а какая относится к выплатам социального страхования.

Дублировать данные, уже указанные в других справках или декларациях, не нужно, но все суммы, выплаченные по больничному листу, должны быть правильно указаны с соответствующим кодом, чтобы избежать вопросов со стороны проверяющих. Это относится и к другим видам пособий, выплачиваемых в период нетрудоспособности.

Чтобы документ имел юридическую силу, убедитесь в наличии официальной печати или справки из INS-лицензии, если это применимо. Это подтверждает подлинность больничного листа и помогает в составлении налоговой отчетности. Без этого могут возникнуть проблемы с признанием выплат и их налогообложением.

Образец справки 2-НДФЛ для инспекторов с кодами ИНС-Лицензия

При подготовке справки 2-НДФЛ для налоговых инспекторов с кодами ИНС-Лицензия позаботьтесь о том, чтобы правильно отразить все выплаты, произведенные сотрудникам, включая компенсации и различные пособия. Очень важно указать в соответствующем разделе документа код, относящийся к каждому виду выплат.

Ключевые моменты, на которые следует обратить внимание:

- Проверьте, относится ли сумма к категории компенсаций или пособий, и сопоставьте ее с соответствующим кодом INS-License.

- Проверьте, не были ли ранее применены ошибочные коды, так как неправильный код может привести к спорам или дополнительным проверкам.

- Включите все выплаченные суммы, даже те, которые связаны с судебными разбирательствами или возмещением третьих сторон, если они относятся к доходам работника.

- Используйте шаблон Excel для ввода данных, чтобы свести к минимуму количество ошибок и облегчить перекрестную проверку перед подачей справки.

- В разделе справки, посвященном доходам, должны быть правильно указаны коды, относящиеся к пособиям и выплатам, связанным с временной нетрудоспособностью или другими компенсациями, связанными с работником.

- Бухгалтеры и работодатели, выступающие в качестве агентов, должны четко указывать коды, чтобы избежать недоразумений с налоговыми органами.

Нет необходимости указывать более одного кода для каждого вида оплаты, если только несколько компенсаций не относятся к разным категориям. Если код вычета отсутствует или неясен, лучше обратиться к официальному руководству, чтобы избежать ошибок.

Подводя итог, можно сказать, что точность кодов, включенных в справку, напрямую влияет на достоверность представленного отчета и может снизить риск проверок или исправлений. Всегда перепроверяйте, чтобы во всех разделах формы были отражены выплаченные суммы по правильной классификации.

Треть работодателей уже ценят навыки работы бухгалтера в Excel

Мы рекомендуем освоить Excel, чтобы правильно отражать выплаты по временной нетрудоспособности в отчетах. Этот навык крайне важен для работы с разделами доходов в налоговых декларациях, особенно при заполнении формы 2-НДФЛ по компенсациям работникам, связанным с кодами нетрудоспособности. Неправильные или отсутствующие записи могут привести к вопросам со стороны инспекторов и задержкам в оформлении.

В отчете доход, связанный с физической недееспособностью, должен быть внесен в специальный раздел, соответствующий соответствующему типу выплат. Отдельного листа для этого не предусмотрено, он включается в общий расчет налогооблагаемой суммы. Знание формул, позволяющих автоматизировать правильное отнесение таких выплат к нужной строке, гарантирует отсутствие ошибок и ускоряет процесс заполнения декларации.

Работодатели все чаще обращаются к бухгалтерам, которые понимают, как правильно применять вычеты и систематизировать данные, чтобы избежать ошибок, вызывающих вопросы инспекторов. Умение анализировать данные и быстро готовить ответы на сложные налоговые вопросы отражает не только владение программным обеспечением, но и глубокое знание того, как доход по нетрудоспособности включается в общую налоговую базу.

Неправильное кодирование или отсутствие информации о выплатах по временной нетрудоспособности часто приводит к дополнительным проверкам и необходимости повторно представлять исправленную документацию. Поэтому наличие у бухгалтера продвинутых навыков работы с Excel напрямую связано с уменьшением количества ошибок и повышением эффективности соблюдения законодательства.

Рекомендуемая литература

Чтобы правильно применить код 2300 в декларации о доходах, обратитесь к подготовленному разделу официальной формы декларации. В нем есть готовая строка для общей суммы, выплаченной в качестве компенсации за больничный лист.

Бухгалтерам, заинтересованным в точном кодировании и проверке цифр в шаблоне Excel, следует ознакомиться с комментариями агента относительно сумм, уже включенных в другие категории доходов.

- Проверьте третий раздел, посвященный выплатам, связанным с пособиями по временной нетрудоспособности;

- Проверьте, следует ли включать или исключать сумму за аренду жилья или другие возмещаемые расходы;

- Обращайте внимание на правильность разбивки кодов, чтобы избежать неправильных отчетов;

- Ознакомьтесь с рекомендациями по применению кодов в случае комбинированных выплат;

- Используйте приведенные в статье примеры для перекрестной проверки своих данных перед подачей;

- Обеспечьте полноту данных, чтобы свести к минимуму запросы дополнительных документов от налоговых агентов;

- Изучите комментарии для получения практических советов от бухгалтеров, имеющих опыт работы в этой области;

Такой подход помогает сократить количество ошибок и упрощает работу с отчетами о доходах, связанных с оплачиваемым медицинским отпуском, минимизируя риск неправильного толкования в бухгалтерии.