Для семей, желающих справиться с растущими расходами на жизнь и снизить ежемесячные платежи, рефинансирование кредита на покупку жилья с помощью выгодных предложений банков может принести значительное финансовое облегчение. Если у вас есть ипотечный кредит с высокой процентной ставкой, изучение новых возможностей рефинансирования может быть практичным решением. В 2026 году ставки в ведущих учреждениях, таких как РНКБ, демонстрируют конкурентоспособные предложения, учитывающие потребности физических лиц. Для тех, кто годами или даже месяцами платит по кредиту на невыгодных условиях, есть несколько вариантов, которые позволят снизить общие расходы и облегчить бремя.

Если вы собираетесь внести изменения в свою ипотеку или консолидировать долги, вам важно знать особенности предложений по рефинансированию в вашем регионе. Многие популярные банковские учреждения предлагают более низкие ставки для семей, желающих перейти с переменной ставки на фиксированную. Эти предложения призваны сделать ежемесячные платежи более приемлемыми и помочь вам перенаправить сбережения на другие финансовые приоритеты. Внимательно изучив условия и сравнив предложения разных банков, вы сможете принять взвешенное решение.

Прежде чем принять решение, оцените свою финансовую стабильность и будущие потребности. Некоторые люди могут оказаться в долгах по кредитным картам или планам с высокими процентами, поэтому рефинансирование может стать полезным инструментом для реструктуризации обязательств. Но чтобы заключить выгодную сделку, необходимо убедиться, что ваша кредитная история и общее финансовое состояние соответствуют требованиям банка. Без правильного планирования выгоды от рефинансирования могут не перевесить затраты.

Если вы не уверены в правильности процесса, полезной стратегией может стать консультация с финансовым консультантом или использование онлайн-инструментов для моделирования влияния рефинансирования на ваши ежемесячные платежи. Поскольку процентные ставки продолжают колебаться, возможно, сейчас самое время рассмотреть свои возможности, пока расходы не стали еще больше.

Преимущества для семей

Семьи могут получить специальные скидки на условия погашения кредита. Наиболее распространенные методы снижения общей суммы платежей по кредиту включают субсидирование процентных ставок или увеличение сроков погашения. Если вы являетесь семьей, нуждающейся в помощи, проконсультируйтесь с представителем банка, чтобы определить, какие именно продукты доступны для вас. Спрос на подобные предложения растет, особенно в таких регионах, как Крым, где финансовые услуги становятся все более доступными.

Одним из самых популярных предложений для семей является возможность получения сниженных ставок по новым потребительским кредитам, что может существенно помочь в снижении ежемесячных платежей. Такие программы предусматривают гибкие условия в зависимости от дохода семьи и других финансовых критериев.

Если вы хотите получить более выгодные условия погашения кредита, узнайте в своем банке о вариантах, специально разработанных для семей. Интерес к таким предложениям растет, поэтому будьте готовы к переговорам и воспользуйтесь самыми выгодными вариантами на рынке.

Многие учреждения предлагают специальные продукты для семей с детьми, которые позволяют снизить общую сумму, выплачиваемую в течение всего срока кредитования. Диапазон скидок варьируется, но в целом эти льготы направлены на то, чтобы сделать долгосрочный кредит более доступным для семей с особыми потребностями. Обратитесь в свой банк сегодня, чтобы изучить все доступные варианты.

Спрос продолжает расти

В последнее время все больше людей ищут способы урегулировать свои финансовые обязательства, что приводит к росту спроса на продукты по реструктуризации кредитов. Этот сдвиг можно объяснить растущим признанием преимуществ таких продуктов, особенно для тех, кто рассматривает альтернативы своим текущим условиям кредитования. Банки, такие как RNCB, отмечают рост числа запросов, особенно от тех, кто хочет получить более выгодные условия по своим существующим кредитам.

Вот несколько ключевых моментов, объясняющих причины роста спроса:

- Потребители все чаще ищут возможности снизить ежемесячные платежи или общую стоимость кредита, что делает корректировку кредита популярным продуктом.

- Привлекательность новых предложений от банков стимулирует этот спрос. Многие финансовые учреждения пересмотрели свои условия и предлагают более конкурентоспособные ставки.

- Процесс получения права на корректировку становится все более упрощенным, что облегчает клиентам доступ к этим выгодным продуктам.

- Персональные займы и потребительские кредитные продукты набирают обороты, поскольку люди ищут более выгодные условия погашения.

Финансово подкованные люди, желающие воспользоваться новыми предложениями, могут оказаться в более выгодном положении, чем раньше, поскольку теперь они могут получить улучшенные условия и снизить бремя выплат. Например, многие могут рефинансировать свой текущий долг по более низкой процентной ставке, что позволит сэкономить на общей сумме процентов, выплачиваемых в течение всего срока кредита. Это особенно актуально в случае долгосрочных обязательств, таких как ипотека или потребительский кредит.

Рост спроса на реструктуризацию свидетельствует об изменении финансовых привычек заемщиков. По мере того как банки совершенствуют свои предложения, у клиентов появляется все больше возможностей улучшить свое финансовое положение, гарантируя, что они смогут корректировать свои платежи в соответствии с текущей ситуацией.

Учитывая эти изменения, становится ясно, что корректировка кредита или займа — это уже не просто вариант, а практическое решение для тех, кто ищет финансовое облегчение. Если вы рассматриваете этот вариант, то сейчас самое время изучить новые предложения и определить, имеете ли вы право на благоприятные изменения условий кредита.

Продукт для финансово подкованных людей

Если вы хотите оптимизировать существующие кредиты, главное — выбрать правильные продукты, соответствующие вашей финансовой стратегии. Некоторые предложения на рынке стали более привлекательными, особенно в связи с изменением процентных ставок и кредитной политики в России. Чтобы получить наилучшее предложение, вам необходимо обратить внимание на следующие элементы:

- Процентные ставки: Процентные ставки по рефинансированию продолжают колебаться, и по-прежнему существует спрос на новые продукты, предлагающие более выгодные условия. Банки, в том числе и РНКБ, скорректировали свои предложения в соответствии с текущими тенденциями рынка.

- Условия кредитования: Кредиторы все чаще предлагают более гибкие условия. Убедитесь, что условия соответствуют вашим потребностям, будь то погашение долга по кредитной карте или объединение кредитов в один. Это может означать более выгодные условия по сумме кредита, что поможет вам сэкономить со временем.

- Планы погашения: Изучите банки, которые предлагают индивидуальные графики погашения. Способ погашения кредита может иметь существенное значение в долгосрочной перспективе, в зависимости от вашего дохода и других финансовых обязательств.

- Предложения банков: В России несколько банков выделяются своими специализированными предложениями по рефинансированию. Например, РНКБ набирает обороты благодаря предложениям, которые одновременно являются конкурентоспособными и учитывают потребности людей со стабильным финансовым положением.

- Консолидация долгов: Для тех, у кого есть несколько кредитов или остаток по кредитной карте, консолидация их в единый, управляемый кредит может стать полезным решением. Это поможет упростить процесс выплат и снизить общую сумму выплачиваемых процентов.

Важно быть в курсе последних предложений вашего банка и меняющихся рыночных условий. В условиях растущих требований и колеблющихся ставок эти продукты могут предложить значительную экономию для тех, кто финансово подкован. Внимательно оцените все доступные варианты, чтобы определить, что лучше всего соответствует вашим целям.

Способы погашения нового кредита в РНКБ

РНКБ предлагает различные варианты погашения новых кредитов, обеспечивая удобство для своих клиентов по всему Крыму. Наиболее распространенные способы — ежемесячные платежи через автоматические банковские переводы, прямые платежи через сайт банка или с помощью платежных терминалов, расположенных в различных местах. Эти способы позволяют клиентам управлять своими финансами так, как им удобно и удобно. Важно выбрать план погашения, который соответствует вашему финансовому положению, чтобы избежать ненужных осложнений.

Одним из популярных вариантов погашения является автоматическое ежемесячное списание средств с банковского счета клиента. Этот метод гарантирует своевременное внесение платежей без необходимости ручного вмешательства. Кроме того, он помогает избежать пропусков платежей и гарантирует, что процентные ставки не увеличатся. Для тех, кто предпочитает более гибкий подход, быстрым и удобным решением является осуществление платежей через веб-сайт банка или мобильное приложение, что позволяет легко отслеживать историю платежей и предстоящие даты погашения.

Для клиентов, предпочитающих офлайн-методы, РНКБ предоставляет платежные терминалы в различных точках, что позволяет рассчитываться по кредитам без посещения отделения банка. Эти терминалы позволяют клиентам осуществлять платежи напрямую, избегая необходимости стоять в очереди. Однако очень важно убедиться, что платеж прошел до истечения срока, чтобы избежать проблем с просроченными платежами.

Каждый из этих методов имеет свои преимущества, в зависимости от потребностей и предпочтений клиента. Выбирая автоматические отчисления, онлайн-платежи или терминалы, РНКБ заботится о том, чтобы процесс погашения оставался гладким и эффективным для всех клиентов по всей России.

Преимущества рефинансирования в РНКБ Банке

Если вы хотите оптимизировать условия кредитования, РНКБ Банк предлагает привлекательные варианты для клиентов, желающих объединить существующие обязательства в один, более удобный платеж. Одним из ключевых преимуществ их кредитных продуктов является возможность получения более низких процентных ставок по сравнению с предыдущими договорами. Это может значительно сократить ежемесячные расходы для семей или частных лиц с многочисленными финансовыми обязательствами.

РНКБ предлагает различные решения в области потребительского кредитования, разработанные с учетом потребностей широкой клиентской базы. Независимо от того, есть ли у вас непогашенная задолженность по кредитной карте или несколько мелких кредитных обязательств, вы можете легко получить новый кредит на выгодных условиях. Все, что вам нужно сделать, — это подать заявку и заполнить необходимые документы. Новый кредит в РНКБ — это гибкость, которая позволит вам привести свою финансовую стратегию в соответствие с меняющимися целями.

Банк также предоставляет клиентам специальные льготы и скидки для тех, кто рефинансирует кредиты в рамках своей линейки продуктов. Никаких дополнительных комиссий со стороны третьих лиц, все операции осуществляются непосредственно банком, что обеспечивает упрощенный и прозрачный процесс. Уже через несколько месяцев после получения одобрения вы сможете наслаждаться более низкими ставками погашения, оставляя больше свободного дохода для других целей.

Благодаря растущему спросу на подобные финансовые услуги, варианты рефинансирования РНКБ Банка становятся все более популярными среди российских семей, желающих облегчить свое финансовое бремя. Благодаря четким условиям и требованиям вы можете рассчитывать на опыт банка, который поможет вам сориентироваться в процессе, обеспечив решение, соответствующее вашим потребностям.

Для получения кредита вам необходимо предоставить справку о доходах и существующих обязательствах. Получив одобрение, вы сможете объединить свои долги в единый, доступный ежемесячный платеж. Этот метод особенно выгоден для тех, у кого большие ежемесячные выплаты или несколько кредиторов.

Ответы на популярные вопросы

Чтобы перевести свою ипотеку в другой банк или кредитору, свяжитесь с вашим текущим банком и обсудите необходимые шаги. Для этого необходимо предоставить документы: справку о доходах, данные о текущем кредите и информацию об объекте недвижимости.

Можно ли при рефинансировании объединить несколько долгов в один кредит?

Да, это возможно. Если у вас есть непогашенные кредиты или долги по кредитным картам, вы можете объединить их в один кредит с более выгодной процентной ставкой. Это упростит ваши платежи и потенциально снизит общие ежемесячные обязательства.

Какие документы мне нужно предоставить для реструктуризации кредита?

Как правило, вам необходимо предоставить удостоверение личности, справку о доходах, выписки с банковского счета, текущие данные по кредиту и отчеты об оценке имущества. Конкретные документы могут отличаться в зависимости от банка или кредитора.

Сколько времени занимает процесс реструктуризации кредита?

Как правило, сроки рефинансирования занимают от 2 до 3 месяцев. Это зависит от сложности вашей ситуации и оперативности как вашего банка, так и нового кредитора.

Могу ли я выбрать другой срок кредита или график погашения при рефинансировании?

Да, в зависимости от банка, вы можете выбрать новый срок кредита или изменить график погашения. Обязательно обсудите это с вашим банковским специалистом, прежде чем приступать к рефинансированию.

Какие расходы связаны с реструктуризацией моей ипотеки?

- Плата за рассмотрение вашего заявления

- Возможные штрафы за досрочное погашение первоначального кредита

- Расходы на оценку недвижимости

- Другие расходы третьих лиц, такие как оплата услуг нотариуса или юридических услуг.

Повлияет ли на мою кредитную историю процесс рефинансирования?

В большинстве случаев ваша кредитная история не пострадает, если вы будете своевременно вносить платежи по существующим кредитам. Однако если в процессе рефинансирования вы возьмете на себя новые обязательства, это может временно повлиять на ваш кредитный рейтинг.

Для всех ли видов кредитов доступно рефинансирование?

Не все кредиты могут быть рефинансированы. Обычно реструктуризации подлежат кредиты на покупку жилья, автокредиты и некоторые личные кредиты. Однако долги по кредитным картам и небольшие личные кредиты могут иметь другие условия или вообще не подпадать под рефинансирование.

Стоит ли мне рефинансировать, если мой остаток по кредиту невелик?

Если ваш остаток по кредиту невелик, преимущества реструктуризации могут быть ограничены. Важно оценить, перевешивает ли потенциальная экономия от снижения ставок сопутствующие сборы и время, необходимое для проведения процесса.

В чем преимущество рефинансирования, если процентные ставки растут?

Если ваша текущая ставка зафиксирована на низком уровне, рефинансирование может оказаться невыгодным. Однако если вы платите по высокой ставке или имеете дело с ипотекой с регулируемой ставкой, реструктуризация может помочь обеспечить более выгодные условия в будущем.

Как получить кредит

Чтобы получить кредит, необходимо понимать текущие условия кредитного рынка. Банки предлагают множество кредитных продуктов с различными графиками погашения, процентными ставками и условиями. Одним из эффективных способов получения средств является консультация с банкиром, который подскажет вам наиболее подходящие для вашей ситуации варианты кредитования. Спрос на кредиты продолжает расти, и все больше семей обращаются к банкам за помощью, особенно при оформлении ипотеки.

Прежде чем подавать заявку на кредит, оцените, соответствуете ли вы необходимым критериям, например, стабильному доходу и хорошей кредитной истории. Разные финансовые учреждения предлагают разные ставки, а некоторые могут даже предоставлять скидки или льготы определенным группам людей, например семьям или тем, кто имеет определенный статус работы. Поинтересуйтесь, какие преимущества могут быть применимы к вашему случаю, — они помогут вам заключить более выгодную сделку.

Процентные ставки по кредитам в настоящее время колеблются, и точная ставка, которую вы получите, зависит от различных факторов, включая тип кредита, ваше финансовое положение и текущие предложения банка. Стоит сравнить различные продукты, чтобы убедиться, что выбранный вариант выгоден в долгосрочной перспективе. Даже незначительное снижение процентной ставки может существенно повлиять на общую стоимость кредита.

Некоторые банки предлагают кредиты с гибкими планами погашения. Рекомендуется внимательно изучить условия, чтобы выбрать наиболее приемлемый вариант. Кроме того, существуют специализированные кредитные продукты для конкретных нужд, такие как консолидация долгов или кредиты на ремонт жилья, которые могут иметь более выгодные условия по сравнению с обычными кредитными картами или персональными кредитами.

Во время подачи заявления будьте готовы предоставить всю необходимую документацию. Это может быть подтверждение дохода, удостоверение личности и другие необходимые финансовые документы. Своевременная и точная подача документов ускорит процесс одобрения. Имейте в виду, что процесс одобрения может занять больше времени в зависимости от типа кредита и внутренних процедур банка.

Все предложения по кредитам

Чтобы получить наиболее подходящий кредитный продукт, важно изучить все возможные варианты, предлагаемые различными банками. Каждое финансовое учреждение предлагает различные условия, процентные ставки и преимущества. При выборе предложения ориентируйтесь на конкретные условия рефинансирования и потребительских кредитов. Клиентам рекомендуется оценить долгосрочную экономию, особенно в части снижения процентных ставок, при сохранении выгодных графиков погашения.

Важно обратить внимание на специальные преимущества, такие как государственные субсидии или скидки для определенных групп населения, например пенсионеров или многодетных семей. Банки продолжают предоставлять финансовые продукты, адаптированные к различным потребностям физических лиц, включая гибкие условия погашения и более низкие ставки для постоянных клиентов. Для тех, кто хочет снизить существующие долговые обязательства, оценка всех доступных вариантов рефинансирования от внутренних и внешних кредиторов является ключевым шагом. Не забывайте о возможных дополнительных комиссиях, поскольку они могут повлиять на общую стоимость кредита.

Кроме того, большинство банков сегодня предлагают онлайн-платформы, которые упрощают процесс подачи заявки на кредит. Чтобы подать заявку, вам потребуется собрать необходимые документы, включая справку о доходах и удостоверение личности. После завершения процесса рефинансирования клиент продолжит пользоваться более выгодными финансовыми условиями, особенно при получении долгосрочных потребительских кредитов.

Для тех, кто заинтересован в оптимизации условий кредитования, обращение в различные кредитные организации поможет определить, какой банк предлагает наиболее выгодные условия. Сравнивая процентные ставки и другие факторы, клиенты будут лучше подготовлены к принятию взвешенных решений относительно своих финансовых обязательств.

Полезные функции кредитных карт

Многие банки в России продолжают предлагать кредитные продукты, которые включают в себя преимущества, выходящие за рамки простого кредитования. Кредитная карта может предоставлять целый ряд преимуществ, в зависимости от финансового учреждения, включая скидки, cashback и другие потребительские льготы. Однако очень важно понимать различные способы использования этих преимуществ, чтобы получить максимальную выгоду для своих финансовых потребностей.

Кредитные карты часто имеют особые преимущества, которые могут помочь в финансовом росте. Одна из самых популярных функций — возможность накапливать cashback или бонусные баллы при каждой транзакции. В зависимости от банка и продукта эти вознаграждения можно обменять на товары, услуги или даже использовать для уменьшения общей суммы кредитного баланса. Например, типичная потребительская карта в России может предлагать cashback до 5 % за определенные виды покупок.

Кроме того, кредитные карты часто предоставляют беспроцентный период в течение определенного количества дней, что может помочь заемщикам лучше управлять своими финансами, избегая высоких процентных ставок при своевременном внесении платежей. Это особенно полезно для тех, кто нуждается во временном кредите, но хочет сохранить низкие расходы.

Многие банки также предоставляют особые привилегии новым клиентам или тем, у кого отличная кредитная история. Например, к премиальным картам часто прилагается туристическая страховка, доступ в залы ожидания в аэропортах или даже скидки в некоторых магазинах. Такие продукты очень популярны среди часто путешествующих людей или тех, кто много тратит по своим картам.

В контексте личного кредитования важно выбрать продукт, который соответствует вашим привычкам в расходовании средств. Например, некоторые карты предлагают более высокий cashback по определенным категориям, таким как бакалея или топливо, в то время как другие могут больше подходить для тех, кому нужна финансовая гибкость для крупных покупок. Всегда проверяйте условия и положения, чтобы получить максимальную выгоду от карты.

Финансовый ландшафт в России продолжает развиваться, и банки внедряют новые продукты, направленные на обеспечение еще больших преимуществ для держателей кредитных карт. Очень важно быть в курсе актуальных предложений и понимать критерии, по которым можно воспользоваться теми или иными акциями или скидками. Это позволит вам выбрать наиболее выгодный продукт для конкретной финансовой ситуации.

Наконец, некоторые банки предлагают кредитные карты с кредитами или расширенными кредитными линиями, которые могут стать полезным инструментом для крупных расходов или долгосрочных займов. Эти варианты позволяют потребителям более эффективно управлять своими долгами, объединяя различные финансовые продукты в один график платежей.

Предложения месяца

В этом месяце многие банки представляют индивидуальные предложения для клиентов, желающих получить более выгодные условия по ипотечным кредитам. Например, некоторые финансовые учреждения предлагают значительные скидки на процентные ставки для тех, кто хочет объединить свои потребительские кредиты с ипотечным продуктом. Последние предложения могут включать в себя снижение комиссии для новых клиентов или увеличение льготного периода, что позволяет более гибко подходить к графику погашения кредита.

Одно из самых привлекательных предложений предлагает банк «А», который продолжает снижать ставки для заемщиков с хорошим финансовым поведением. Они предлагают возможность рефинансирования со ставками от 6,5 % годовых для тех, кто соответствует их требованиям. Это предложение особенно выгодно для клиентов, которые в настоящее время платят по более высоким ставкам или испытывают трудности с существующими условиями кредитования.

В этом месяце банк «Б» выступил с инициативой, ориентированной на потребителя, предложив специальные льготы для тех, кто рефинансирует свои ипотечные кредиты. Они включают в себя более низкую фиксированную ставку на первые пять лет и возможность добавить в пакет дополнительные финансовые продукты, например, потребительскую кредитную линию по сниженным ставкам. Это полезное решение для тех, кто стремится к финансовому росту, управляя несколькими видами кредитов.

Еще один вариант, который стоит рассмотреть, — это предложение банка C, направленное на снижение ежемесячной платежной нагрузки. Предлагая увеличенные сроки или корректируя структуру процентов, этот вариант может значительно снизить ежемесячные расходы для заемщиков, которые боролись с высокими платежами. Кроме того, опытные консультанты предоставляют индивидуальные рекомендации, чтобы клиенты принимали взвешенные решения на протяжении всего процесса.

Клиентам, желающим перейти с более высоких ставок на более низкие, стоит также изучить предложения сторонних сервисов. Эти посредники могут предоставить доступ к эксклюзивным предложениям от целого ряда банков, благодаря чему заемщики смогут сравнить и выбрать наиболее выгодные условия, доступные на данный момент.

Ипотечные продукты с гибкими условиями продолжают набирать популярность, поскольку являются практичным способом обеспечить финансовую стабильность в долгосрочной перспективе. Стратегии, используемые банками для привлечения новых клиентов в этом месяце, указывают на растущую тенденцию к снижению ставок и предоставлению дополнительных льгот, что свидетельствует об изменении подхода финансовых учреждений к удовлетворению потребительского спроса на рынке ипотечного кредитования.

Почему рефинансирование необходимо?

Рефинансирование позволяет заемщикам заменить существующий кредит на новый, предлагающий более выгодные условия. Оно необходимо тем, кто стремится скорректировать график погашения или уменьшить ежемесячные платежи. При этом вы можете воспользоваться более низкими процентными ставками, особенно в благоприятных рыночных условиях. Например, ставки таких банков, как RNCB, могут предложить более конкурентоспособные предложения для ваших нужд.

В момент снижения процентных ставок заемщики могут получить предложения с более низкими ставками и более выгодными условиями, что в конечном итоге снизит общую кредитную нагрузку. Процесс рефинансирования — это стратегический способ управления крупными суммами долга, особенно для владельцев жилья в таких регионах, как Крым, где спрос на рефинансирование продолжает расти в связи с колебаниями экономических факторов.

В зависимости от финансового положения заемщика предлагаются различные способы рефинансирования. Важно проанализировать, приведет ли объединение долгов с помощью рефинансирования к снижению ежемесячных платежей или сокращению срока погашения. Многие банки предлагают различные продукты рефинансирования, отвечающие конкретным потребностям, среди которых могут быть варианты как с фиксированной, так и с переменной ставкой.

Одно из существенных преимуществ рефинансирования — возможность улучшить свое финансовое положение за счет получения кредита на более выгодных условиях. Для одних это означает снижение общей суммы выплачиваемых со временем процентов, а для других — более приемлемый план погашения. Правильное решение о рефинансировании позволяет снизить общую финансовую нагрузку, что в долгосрочной перспективе приведет к увеличению экономии.

Рекомендуется тщательно оценить все имеющиеся варианты рефинансирования и убедиться, что любое решение принимается с учетом долгосрочных финансовых целей. Проконсультируйтесь с финансовыми экспертами, чтобы получить ответы на все интересующие вас вопросы, особенно при рассмотрении конкретных предложений от различных банков, таких как RNCB, где можно получить подробные ответы на условия кредитования.

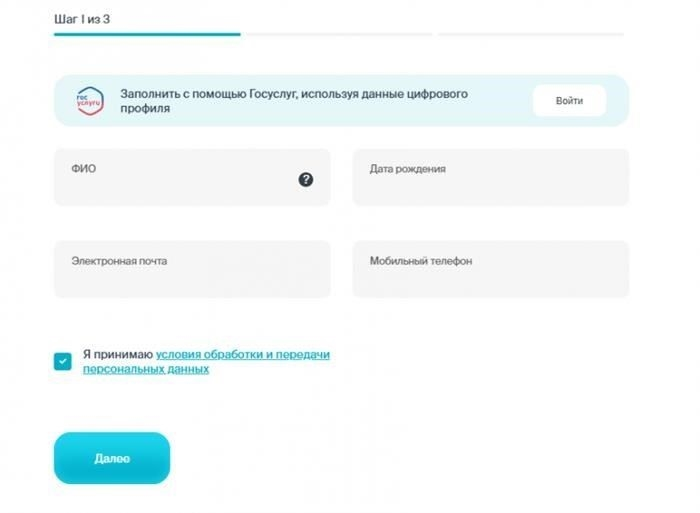

Процесс рефинансирования

Чтобы начать процедуру рефинансирования, вам необходимо сначала оценить доступные предложения от различных финансовых учреждений. Свяжитесь с несколькими банками, чтобы узнать их конкретные условия, так как условия кредитования в разных учреждениях могут существенно отличаться. В этот момент необходимо обратить внимание на процентные ставки и общие условия, чтобы принять взвешенное решение.

Если у вас есть потребительский кредит или вы выплачиваете долг по кредитной карте, рефинансирование может помочь объединить эти долги в более приемлемый продукт. Банки предоставляют возможность рефинансирования на лучших условиях для заемщиков с положительной кредитной историей, позволяя вам получить более низкую ставку и более гибкий график погашения.

Один из самых важных шагов — понять требования банка. В каждом финансовом учреждении могут быть свои правила получения кредита. Общие требования включают подтверждение дохода, кредитную историю и определенный период стабильных выплат по текущему кредиту. Если ваше финансовое положение улучшилось, банк может предложить более выгодные условия, чем первоначально.

Поскольку спрос на рефинансирование растет, банки предлагают все более выгодные предложения, чтобы привлечь клиентов. Возможно, вам удастся договориться о более низкой ставке или более выгодных условиях погашения, исходя из последних тенденций рынка. Поскольку такие предложения часто обновляются, полезно внимательно следить за рынком, чтобы не упустить лучшие варианты.

После того как вы сравнили предложения и выбрали подходящий банк, вам нужно будет подать официальную заявку на рефинансирование. Этот шаг обычно включает в себя подачу необходимых документов и, возможно, встречу с кредитным специалистом для обсуждения ваших возможностей. Будьте готовы объяснить свою финансовую ситуацию, особенно если вы просите более выгодные условия, чем были оговорены ранее.

После одобрения новый кредит заменит ваши существующие обязательства, и вы начнете вносить платежи на новых условиях. Важно понимать, что, хотя новые условия могут показаться привлекательными, некоторые банки могут включать в них комиссии за рассмотрение заявки или штрафы за досрочное погашение. Поэтому обязательно учитывайте их при принятии решения до подписания окончательного договора.

Следуя этим шагам и убедившись, что у вас есть необходимая информация и документы, вы сможете эффективно реструктурировать свои финансовые обязательства, потенциально сократив ежемесячные платежи и сэкономив на процентах с течением времени.