Важно отметить, что после недавних изменений в стандартах бухгалтерского учета изменился порядок учета арендованных активов. Согласно новым стандартам, активы, переданные в операционную аренду, должны отражаться в учете по-другому, что влияет на расчет амортизации и остаточную стоимость. Ранее при признании арендованных объектов основное внимание уделялось платежам, осуществляемым в течение срока аренды, без немедленного отражения стоимости актива в балансе арендатора. Теперь же актив должен быть капитализирован, а арендатор отражает в учете как актив в виде права пользования (ROU), так и обязательство по аренде.

1. При таком изменении арендатор должен признать на балансе актив в виде права пользования, который представляет собой право арендатора на использование арендованного имущества в течение срока аренды. Соответствующее обязательство отражает будущие арендные платежи, дисконтированные до текущей стоимости. Данное изменение устраняет существовавшее ранее различие между операционной и финансовой арендой в финансовом положении арендатора, тем самым повышая прозрачность фактических обязательств арендатора.

2. Также важно, что в соответствии с этими изменениями арендатор должен рассчитывать амортизацию актива ROU исходя из срока полезного использования актива или срока аренды, в зависимости от того, что короче. Такой подход требует точной оценки остаточной стоимости актива для обеспечения надлежащей амортизации и учета возможного обесценения стоимости актива.

3. Кроме того, изменился порядок учета арендных платежей. Поскольку арендатор теперь отражает в отчетности актив и обязательство в виде права пользования, арендные платежи распределяются между уменьшением обязательства и процентными расходами. Эта новая структура означает, что финансовая отчетность арендатора будет лучше отражать текущую экономическую сущность договоров аренды. Очень важно обновить внутренние процессы учета, чтобы отразить эти изменения и обеспечить соответствие обновленным стандартам отчетности.

4. Наконец, компании должны внимательно изучать договоры аренды, чтобы убедиться в правильности классификации, особенно при оценке того, относится ли аренда к операционной или финансовой. Учитывая сложность этих изменений, для плавного перехода необходимо тщательно проанализировать классификацию активов и графики амортизации. Такой детальный подход к учету аренды позволит более точно отразить финансовое положение компании.

Поступление объекта аренды

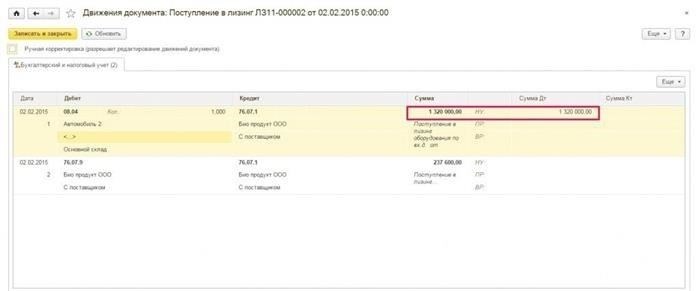

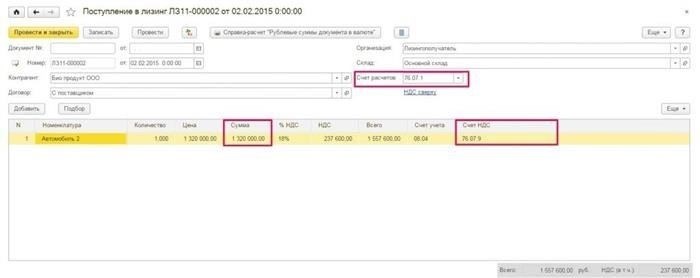

Правильное отражение объекта аренды на балансе арендатора требует точных действий. Первым шагом после получения является отражение актива в бухгалтерском учете в соответствии с установленными условиями договора.

- Шаг 1. Признание актива После получения предмета лизинга он должен быть отражен на соответствующем счете в главной книге. Первоначальное признание заключается в отражении объекта в бухгалтерском учете с указанием его стоимости в соответствии с условиями договора.

- Шаг 2: Учет остаточной стоимости Остаточная стоимость или ликвидационная стоимость должна учитываться отдельно. Это особенно актуально для долгосрочных договоров, по которым со временем начисляется амортизация.

- Шаг 3: Амортизация После признания актива начните процесс его амортизации, которая влияет на финансовую отчетность в течение срока аренды. График амортизации может быть интегрирован в такие системы, как 1С, для удобства отслеживания.

- Шаг 4: Контроль движения актива Движение актива, включая изменение стоимости, должно тщательно отслеживаться. Такой контроль позволяет компании корректировать баланс по мере необходимости, исходя из условий договора аренды или досрочного расторжения.

Договор аренды может предусматривать возможность выкупа, и тогда арендатор может отразить в учете цену покупки и завершить переход права собственности. Очень важно, чтобы все ранее отраженные операции или корректировки были учтены надлежащим образом.

В таких системах, как 1С, интерфейс позволяет пользователям добавлять отдельную запись о получении товара, что обеспечивает правильное согласование с финансовой отчетностью.

- Шаг 5: Корректировки после получения Если после получения возникнут какие-либо расхождения или корректировки, необходимо обновить записи, чтобы отразить эти изменения. Это касается любых остатков или оценок, которые могут повлиять на итоговую транзакцию.

- Шаг 6: Отчетность и публикация После того как условия аренды выполнены и актив официально приобретен или возвращен, необходимо обновить и опубликовать соответствующую финансовую отчетность для обеспечения ясности и прозрачности.

Для обеспечения надлежащего финансового контроля всегда отслеживайте арендные договоры как в балансовом отчете, так и в соответствующих графиках амортизации. Это обеспечивает соблюдение требований и отражает истинную стоимость активов, находящихся в аренде.

Ранее

Ранее учет расходов, связанных с арендованными активами, требовал иного подхода. Остаточная стоимость актива отражалась на балансе, а платежи по договору аренды распределялись соответствующим образом. В бухгалтерской программе «1С» этот процесс предполагал признание актива операционной арендой, при этом арендатор учитывал периодические арендные платежи в составе расходов. Остаток обязательств перед арендодателем отражался в пассиве. В некоторых случаях ранние версии системы не в полной мере отражали особенности амортизации или остаточной стоимости, что создавало расхождения в контроле состояния актива с течением времени.

Принятие обязательств и их отражение в финансовой отчетности происходило по более простому методу, когда основное внимание уделялось стоимости аренды и арендным платежам. Арендатору, соблюдающему PPA, не нужно было проводить различие между финансовой и операционной арендой до тех пор, пока не произошли существенные изменения в стандартах бухгалтерского учета. Например, в 4-й версии применимых стандартов больший акцент был сделан на признании аренды в качестве активов и обязательств с самого начала, что обеспечило рассмотрение арендованного актива как части основных средств компании и соответствующее начисление по нему амортизации.

Согласно более ранним публикациям, основное внимание уделялось самим платежам, а не детальному отслеживанию стоимости актива и его амортизации. Многие компании в России, использующие «1С Проф», до сих пор учитывали лизинг по старым стандартам, что приводило к различиям в отражении стоимости актива. В системе арендованные активы не всегда классифицировались так же, как собственные, что усложняло сверку финансовых отчетов с фактическим использованием актива с течением времени.

Важно также отметить, что на решение об отмене некоторых из ранее действовавших процедур повлияла необходимость соблюдения международных стандартов бухгалтерского учета. В связи с этим учет арендованных активов стал в большей степени соответствовать мировой практике. В связи с этим потребовалось внести изменения не только в бухгалтерское программное обеспечение, но и во внутреннюю политику компании в отношении управления активами, признания обязательств и отчетности.

Для компаний, работавших по старой системе, переход на новые стандарты потребовал добавления новых элементов в механизмы контроля за арендованными активами. Необходимо было пересмотреть методы определения условий аренды, оценки остаточной стоимости и признания амортизации, особенно в отношении расчета остаточной стоимости, которая часто не учитывалась в предыдущих расчетах. Понимание этих изменений было крайне важно для компаний, стремящихся соответствовать обновленным стандартам финансовой отчетности.

Теперь

Теперь арендаторам крайне важно обращать внимание на правильную классификацию арендованных активов на балансе. В соответствии с новыми стандартами, затраты, связанные с использованием актива, должны признаваться в качестве расходов в отчете о прибылях и убытках с момента их получения. Это значительный шаг, отличающийся от прежней практики признания таких статей в качестве долгосрочных обязательств.

Арендаторы должны правильно учитывать обязательства, вытекающие из договора аренды, особенно при отражении арендованных активов. Запись по активу в балансе должна отражать общую стоимость актива, учитывающую как текущую стоимость будущих платежей, так и все связанные с ними расходы. Важно обеспечить точное отражение контроля над объектом аренды, чтобы соответствовать как новым, так и существующим стандартам.

До принятия этих изменений учет таких активов предполагал различную категоризацию, которая теперь скорректирована. Публикация этих изменений служит напоминанием предприятиям о важности соблюдения обновленной практики. Определение аренды в соответствии с новыми критериями является гораздо более строгим и может повлиять на будущую отчетность.

Почему это важно? Поскольку контроль теперь находится в руках арендатора, его обязательства по отчетности возросли. Раньше арендованное имущество часто отражалось вне баланса, но после изменений все расходы и обязательства, связанные с арендой, должны учитываться напрямую.

После введения в эксплуатацию предприятия должны тщательно пересмотреть условия аренды. Почему это необходимо сделать? Потому что неправильная классификация может привести к неточностям в финансовой отчетности. Кроме того, запись об арендованных активах на балансе может повлиять на финансовые коэффициенты и, в свою очередь, на оценку эффективности бизнеса.

Рекомендуется вносить все необходимые данные в систему сразу после получения актива и регулярно пересматривать условия аренды. Если вовремя не скорректировать порядок учета, это может привести к расхождениям между реальными расходами и обязательствами.

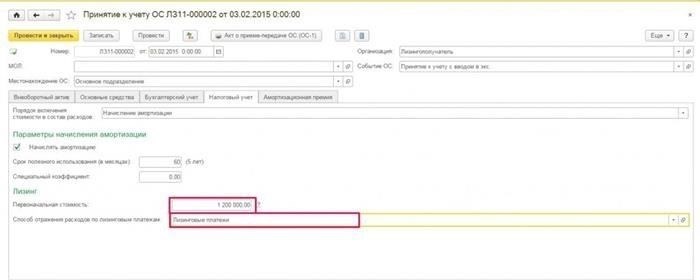

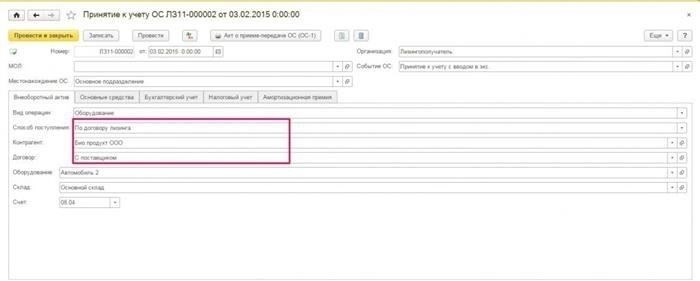

Принятие арендованного актива в состав основных средств

После признания арендного актива первым шагом является его классификация в составе основных средств (ОС). Для этого арендатор должен следовать специальным процедурам учета, которые отражают характер и использование актива. Первоначальное признание включает определение того, требуют ли условия аренды немедленного отражения в финансовой отчетности, включая обязательства по будущим платежам и соответствующую стоимость актива.

Согласно новым правилам, активы, переданные в аренду, учитываются на основе их текущей стоимости. Арендатор должен учитывать общую стоимость аренды, включая первоначальные прямые затраты и расчетную остаточную стоимость актива в конце срока аренды. Эти затраты, которые должны включать расходы, связанные с арендой, и амортизацию, включаются в первоначальную стоимость актива.

В момент принятия аренды арендатор должен рассчитать износ или амортизацию актива. Если актив классифицируется как основное средство, амортизация начинается с момента принятия его к учету в составе основных средств. Период амортизации должен отражать срок аренды с учетом любого опциона на досрочное расторжение или выкуп. Важно учитывать остаточную стоимость и регулярно переоценивать срок полезного использования актива в течение всего периода аренды.

На практике важно вести учет накопленной амортизации и проверять контроль над активом с течением времени. При изменении срока полезного использования или остаточной стоимости могут быть внесены корректировки, которые влияют как на амортизацию, так и на признание расходов в целом.

Если в договор аренды вносятся изменения или меняются условия аренды, требуется новый шаг: арендатор должен пересчитать финансовые проводки, касающиеся как актива, так и связанных с ним обязательств. Эти изменения могут включать переоценку будущих платежных обязательств и отражение в учете обновленных условий аренды.

Невыполнение этого требования может привести к расхождениям в бухгалтерских записях и потенциальным проблемам с аудитом. Поэтому арендатор должен обеспечить своевременное и точное внесение всех соответствующих корректировок. Несоблюдение этих процедур может привести к аннулированию ранее принятых статей и искажению финансовых данных.

Почему это важно?

Корректировка учета лизинговых активов существенно влияет на контроль над финансовыми обязательствами и отчетностью. Распределение амортизации, а также работа с остаточной стоимостью требуют пристального внимания для обеспечения правильного признания расходов. Неучет изменений может привести к неточным отчетам о прибылях и убытках, что приведет к искажению финансового положения.

В настоящее время подход к отражению арендованных объектов на балансе изменился: от прежнего понимания позиции арендодателя перешли к новой концепции, в которой акцент делается на практике учета арендатора. В результате изменились сроки признания затрат, таких как амортизация и распределение обязательств. Это изменение требует от специалистов пересмотреть методы управления обязательствами и отражения в отчетности входящей стоимости, связанной с арендой.

Если раньше аренда рассматривалась как договор аренды, то теперь на нее возлагается другой круг обязанностей. Принятие новых стандартов привело к ужесточению требований к отражению в отчетности остаточной стоимости и активов, которые ранее не требовалось отражать на балансе. Понимание того, как правильно отражать эти статьи, необходимо для предотвращения расхождений в будущих отчетах.

В связи с отменой ранее действовавших и введением новых правил необходимо пересмотреть подход к признанию обязательств по аренде. Это требует переоценки каждого этапа финансового процесса, включая распределение расходов и обязательств. Корректировки должны быть тщательно продуманы, чтобы обеспечить выполнение всех обязательств в соответствии с текущими условиями. Изменения в учете могут повлиять как на долгосрочные, так и на краткосрочные финансовые стратегии, поэтому арендаторам крайне важно быть в курсе текущей практики.

Для поддержания точности финансовой отчетности важно оперативно реагировать на эти изменения, обеспечивая соответствие требованиям и избегая потенциальных штрафов. Понимание обновленных руководящих принципов помогает специалистам соответствовать как нормативным требованиям, так и операционным потребностям. Недостаточно просто применять старые стандарты; компании должны предпринять необходимые шаги для соответствия современным требованиям, чтобы сохранить контроль над своей финансовой отчетностью и обязательствами.

Выкуп предметов лизинга

Когда лизингополучатель решает выкупить предметы лизинга, очень важно придерживаться структурированного подхода, чтобы обеспечить соответствие стандартам бухгалтерского учета и надлежащее признание активов. Ниже перечислены основные шаги:

- Шаг 1: Признание покупки — После принятия решения о выкупе арендатор должен признать арендованные активы на балансе. Это включает определение справедливой стоимости объекта на момент покупки.

- Шаг 2: Учет оставшихся платежей — Если по договору аренды остались какие-либо платежи, их следует урегулировать до завершения выкупа. Это включает в себя корректировку любых остатков, которые необходимо отразить в учете.

- Шаг 3: Списание арендованных активов — После выкупа остаточная стоимость объекта должна быть списана из регистра арендованных активов. Первоначальная запись в 1С по регистрации аренды будет скорректирована, чтобы отразить переход от аренды к собственному активу.

- Шаг 4: Добавление актива на баланс — актив должен быть добавлен на баланс как приобретенный актив, с соответствующей стоимостью, отражающей цену выкупа. Это должно включать подробную разбивку затрат на приобретение, включая любые корректировки, сделанные на предыдущих этапах.

- Шаг 5: Амортизация приобретенного актива — объект должен быть амортизирован в соответствии со стандартными правилами амортизации. Период амортизации должен быть пересмотрен с учетом нового статуса актива. Если остаточная стоимость актива была ранее учтена при аренде, то теперь эту сумму следует списать.

- Интеграция системы 1С: Убедитесь, что покупка отражена в учетной системе 1С, чтобы обновить реестр активов, включая любые изменения в графике амортизации.

- Корректировка лизинговых платежей: Любые предоплаченные арендные платежи или остаточная стоимость на конец срока аренды должны быть учтены в цене выкупа.

- Корректировка расходов: После выкупа предыдущие арендные платежи и расходы должны быть переклассифицированы в капитальные затраты на приобретение актива. Это влияет на финансовую отчетность, а также на налогообложение.

- Состав актива: Необходимо обновить состав актива, отразив изменения, произошедшие при переходе от аренды к прямому владению, включая амортизацию и любые предыдущие затраты, накопленные за период аренды.

Таким образом, беспроблемный процесс выкупа зависит от точного отражения, правильной корректировки в системе 1С и тщательной реклассификации финансовых данных. Это обеспечит соответствие и правильную отчетность по объектам лизинга, которые теперь полностью принадлежат лизингополучателю.

Изменение условий лизинга для лизингополучателей в 1С ПРОФ

Чтобы изменить условия лизинга в 1С ПРОФ, выполните следующие действия:

- Шаг 1. Откройте объект в системе 1С и определите предмет лизинга. Важно иметь правильные данные о предметах лизинга, чтобы приступить к дальнейшим корректировкам.

- Шаг 2: Перейдите в раздел договора аренды и выберите соответствующий договор аренды. Здесь вы увидите опции для изменения таких условий, как арендные платежи, остаточная стоимость и графики амортизации.

- Шаг 3: Если вам нужно добавить изменения, например, обновленный план платежей или скорректированный срок аренды, убедитесь, что вы обновили разделы «Обязательства» и «Расходы». Это позволит отразить последние договорные обязательства для целей бухгалтерского учета.

- Шаг 4: После внесения необходимых корректировок проверьте «Остаток» договора аренды. Убедитесь, что он соответствует новым условиям, поскольку любые расхождения повлияют как на отражение в бухгалтерском учете, так и на финансовую отчетность.

- Шаг 5: Если изменения предполагают отмену или изменение ранее определенных условий, например аннулирование договора аренды, это необходимо отразить в системе. Выполните шаги по аннулированию или изменению первоначального соглашения и задокументируйте все предыдущие расходы или обязательства, которые больше не применимы.

- Шаг 6: Убедитесь, что все соответствующие корректировки расходов правильно отражены в системе. При необходимости измените график амортизации, чтобы учесть пересмотренные условия и обеспечить его соответствие обновленным данным об использовании активов.

Важно убедиться, что все изменения правильно документированы и отражены в системе, чтобы обеспечить соответствие стандартам бухгалтерского учета. Отсутствие точного обновления данных может привести к расхождениям в учете расходов, налоговой отчетности или управлении активами.

Каждый раз, когда вы добавляете или отменяете изменения, убедитесь, что система правильно обновляет статьи аренды. Правильный расчет амортизации и остаточной стоимости актива необходим для обеспечения надлежащего баланса обязательств и расходов.

Прежде чем завершить любые обновления, проконсультируйтесь со специалистом, не будут ли ваши корректировки иметь налоговые последствия и не потребуется ли дополнительная документация.

Шаг 1. Определение обязательства по аренде и остаточной стоимости ППА

Начните с расчета остаточной стоимости обязательства по аренде и актива в виде права пользования (ROU) после первоначального признания на балансе. Для этого оцените оставшееся обязательство, изучив график платежей и условия договора аренды. Добавьте все накопленные арендные платежи и вычтите амортизацию актива ROU с момента начала аренды.

При определении остатка обязательств важно учитывать соответствующую процентную ставку. Если имела место переоценка или обновление условий аренды, учитывайте это при расчете обязательств, так как это может повлиять на остаток задолженности и на процесс PPA (распределение цены покупки).

После подтверждения текущего баланса проверьте, не требуется ли корректировка в связи с изменением условий аренды. Если есть расхождение между платежами по договору и отраженным обязательством, немедленно исправьте его, чтобы отразить истинное оставшееся обязательство.

Для точного отслеживания убедитесь, что система (например, 1С) настроена на правильное управление арендными платежами, включая отслеживание амортизации и обеспечение правильного отражения PPA. Обратите пристальное внимание на график амортизации, чтобы избежать ошибок в отражении стоимости обязательства по аренде и актива РОУ.

Отслеживая платежи и соответствующие обновления, обеспечьте соответствие отраженных сумм согласованным условиям аренды и избегайте искажений в бухгалтерских записях. Этот шаг крайне важен для правильного отражения обязательства по аренде в балансе и для составления надлежащей финансовой отчетности.

Шаг 2. Изменение условий лизинга

При пересмотре условий аренды убедитесь, что изменения в договоре аренды точно отражены в финансовых документах. Наиболее важным аспектом этого шага является обновление учета арендованных объектов, особенно расходов, связанных с договором аренды. Обратите особое внимание на график амортизации, который может потребовать корректировки в связи с изменением условий.

Срок аренды может измениться, что повлияет как на затраты, так и на амортизацию. Если структура платежей изменяется или арендатор реализует опцион на приобретение, обновите бухгалтерские проводки соответствующим образом. Например, если задействован опцион на приобретение арендованных активов, может потребоваться пересчет затрат и методов амортизации. Обновите главную книгу и убедитесь, что признание расходов соответствует новым условиям.

Для объектов, отраженных в бухгалтерской программе 1С, проверьте, чтобы корректировки были сделаны на соответствующих счетах. Любые корректировки амортизации должны быть обработаны на основе нового графика платежей. При обновлении бухгалтерских записей проверьте план счетов на предмет правильности категоризации затрат.

Кроме того, при внесении изменений необходимо обеспечить соблюдение правил PPA (Purchase Price Allocation), особенно в случае изменения формы собственности или контроля над активом. Корректировки в учете должны быть задокументированы в соответствующем разделе системы учета для поддержания надлежащего контроля и точности.

Если договор аренды расторгнут или пересмотрен, убедитесь, что все ранее учтенные расходы скорректированы с учетом обновленного соглашения. При аренде недвижимости и оборудования отслеживайте изменения в графике амортизации и убедитесь, что реестр активов обновлен. Аналогичным образом пересмотрите и обновите все применимые финансовые отчеты, чтобы отразить пересмотренные условия.

Проверьте договор на соответствие обновленной учетной политике и убедитесь, что учет аренды отражает текущие условия. Ключом к правильному управлению является поддержание прозрачности и точности процесса амортизации, исключающее расхождения в расходах, отраженных как в балансе, так и в отчетах о прибылях и убытках.

Шаг 3. Контроль баланса обязательств по аренде и ППА

После первоначального признания обязательств по аренде и PPA контроль оставшихся остатков становится крайне важным. Обязательство по аренде должно отражать общую сумму задолженности с учетом арендных платежей и процентных расходов. Каждый отчетный период необходимо обновлять остаток задолженности в зависимости от изменений условий или произведенных платежей.

1. Первый шаг — убедиться, что произведенные платежи правильно учтены в таблице обязательств. Например, в случаях, когда аренда включает опционы на выкуп, это должно быть правильно отражено в балансовом отчете. Вы должны проверить, что все произведенные платежи уменьшают непогашенное обязательство по аренде, как и ожидалось.

2. Затем оцените график амортизации актива в виде права пользования (ROU). Очень важно, чтобы амортизация актива соответствовала норме, оговоренной в договоре. Неточности в расчетах могут привести к неправильному отражению расходов в финансовой отчетности.

3. В каждом периоде убедитесь, что остаточная стоимость арендованного актива рассчитана правильно. Эта стоимость должна корректироваться в зависимости от срока аренды и любых изменений в его использовании или ожидаемом состоянии в конце срока.

4. Обращайте внимание на изменения в условиях аренды, которые могут повлиять на сумму обязательств. Например, если срок аренды продлевается или аннулируется, остаток должен быть обновлен, чтобы отразить эти изменения в условиях. Убедитесь, что обязательство отражает любые корректировки, связанные с пересмотром условий договора или внесением в него других изменений.

5. Наконец, всегда ведите актуальные записи по PPA, следите за тем, чтобы амортизация и любые дополнительные расходы были точно отражены. Регулярно пересматривайте бухгалтерский баланс, чтобы убедиться, что обязательства по аренде и соответствующий актив в виде права пользования остаются в соответствии с договорными обязательствами.

Следуя этим шагам и тщательно контролируя все элементы договора аренды, вы обеспечите точность финансовой отчетности и избежите расхождений в будущих периодах.

Шаг 4. Признание расходов в финансовом и налоговом учете после изменений

При корректировке порядка учета арендованного имущества важно правильно отразить новый подход к признанию расходов в системах финансового и налогового учета. После перехода признание расходов, связанных с арендой, должно осуществляться в соответствии со следующими принципами:

1. В финансовом учете (БУ) расходы, связанные с арендованным имуществом, должны признаваться на основе обновленной остаточной стоимости и новых установленных условий. Это означает, что балансовая стоимость актива будет влиять на признание амортизации и связанных с ней расходов. Все предыдущие записи должны быть изменены для отражения пересмотренной стоимости, обеспечивая точность накопленной амортизации в соответствии с внесенными изменениями.

2. В налоговом учете (НУ) процесс должен отражать обновленный расчет расходов в соответствии с налоговыми правилами. После внедрения изменений скорректируйте признание расходов по лизинговым платежам с учетом нового графика амортизации и структуры платежей. Убедитесь, что эти корректировки применяются для отчетного периода, следующего за изменением, чтобы избежать расхождений в налоговых декларациях.

3. Как для БУ, так и для НУ любые ранее признанные корректировки или расходы должны быть сторнированы, если они больше не соответствуют новому порядку учета. Это включает отмену любых предыдущих проводок, которые были ошибочно отражены на основе старой структуры. Сторнирование должно быть произведено в том же периоде, в котором были внесены изменения, чтобы сохранить последовательность и обеспечить точное отражение оставшихся обязательств в балансе.

4. Ключом к обеспечению соответствия как финансовой, так и налоговой отчетности является отслеживание движения обязательств по аренде. После признания первоначальных корректировок необходимо отразить все изменения в стоимости оставшихся обязательств или активов. Это включает в себя обновление соответствующих счетов бухгалтерского учета и обновление структуры отчетности по аренде в таких системах, как 1С или другое программное обеспечение для управления предприятием.

Очень важно, чтобы эти корректировки проводились систематически, чтобы обеспечить соответствие как внутренней учетной политике, так и внешним налоговым нормам. В противном случае это может привести к неправильному отражению расходов, что повлияет на финансовую отчетность и налоговые обязательства предприятия.

Похожие публикации

1. «Опцион на приобретение в лизинг: Влияние на признание активов» — В этой публикации объясняется, как решение о выкупе арендованного актива влияет на его признание в балансе, включая учет амортизации и контроль остаточной стоимости. В ней подчеркиваются последствия для практики бухгалтерского учета и дается четкий ответ на вопрос о том, как работать с оговорками о выкупе в договорах лизинга.

2. «Учет изменений срока лизинга: Изменения в амортизации активов» — подробное обсуждение того, как корректировки сроков аренды влияют на учет предметов лизинга. В статье также рассматривается влияние пересмотра условий на амортизацию активов, затраты арендатора и учет остаточной стоимости на конец срока аренды.

3. «Операционный и финансовый лизинг: Ключевые различия в признании затрат» — в этой статье рассматривается, как различать операционную и финансовую аренду, особенно когда аренда преобразуется или изменяется, и как эти изменения влияют на признание затрат, графики амортизации и контроль над арендованным имуществом.

4. «Подход арендатора к прекращению аренды и выбытию активов» — данная публикация дает представление о порядке досрочного прекращения аренды или выкупа арендованных объектов, включая правильное признание затрат, выбытие активов, а также влияние на оставшиеся арендные платежи и амортизацию.

5. «Налоговые последствия изменений в договоре аренды» — рассматривается, как изменения в договорах аренды, такие как продление или выкуп, влияют на налогообложение. В публикации дается подробное объяснение того, как могут быть скорректированы налоговые обязательства в зависимости от изменения условий аренды.

6. «Учет остаточной стоимости и амортизации в аренде» — посвящена признанию и учету остаточной стоимости арендованных активов, в частности в случае досрочного выкупа. В статье рассматривается, как рассчитывать амортизацию и учитывать остаточную стоимость в различных сценариях учета.

7. «Новые стандарты аренды: Влияние на финансовую отчетность арендатора» — анализ того, как введение новых стандартов учета аренды влияет на арендаторов. Сюда входят изменения в порядке признания расходов по аренде, учет остаточной стоимости, а также необходимые раскрытия информации об арендованных активах.

Добавить комментарий Отменить ответ

1. При обновлении подхода к учету предметов лизинга крайне важно пересмотреть порядок признания обязательств и расходов. Расходы, связанные с лизингом, должны отражаться в соответствии с их характером, включая амортизацию. Этот шаг повлияет на учет остаточной стоимости после окончания срока лизинга. Проверьте соответствующие детали PPA (распределение цены покупки), чтобы определить, как эти изменения повлияют на финансовую отчетность лизингополучателя.

2. При аренде с возможностью выкупа актива (buy-out) изменения в методе учета могут повлиять на признание оставшейся суммы. Рекомендуется изучить договоры аренды и все изменения к ним. Убедитесь, что правильная классификация затрат по лизингу, как операционных, так и капитализированных, соответствует новой политике после внесения изменений.

3. После внесения изменений важно отразить правильную классификацию в финансовой отчетности, особенно в отношении операционных расходов. Это повлияет на амортизацию актива, и необходимо правильно распределить амортизацию в бухгалтерских книгах. Не забывайте, что арендатор также должен учитывать остаточную стоимость после истечения срока аренды.

4. Новые правила могут также повлиять на учет объектов, ранее переданных в аренду. Убедитесь, что учет таких объектов соответствует последним обновлениям в практике бухгалтерского учета, включая любые изменения в стоимости или амортизации. Рекомендуется пересмотреть прежний порядок учета арендованных активов и внести необходимые исправления.

5. Важность обновления финансовой отчетности после окончания срока аренды трудно переоценить. Отслеживайте все изменения в расходах и обязательствах, поскольку теперь они учитываются по-другому. Эти изменения могут повлиять на то, как арендатор отражает их в своей финансовой отчетности, включая баланс и отчеты о прибылях и убытках.