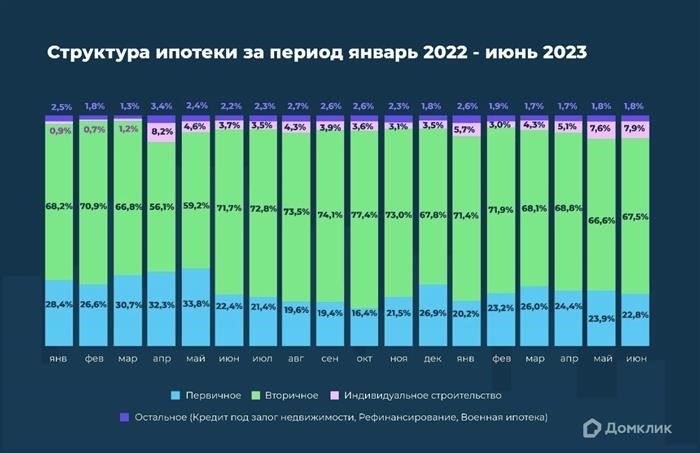

Если вы хотите приобрести недвижимость в ипотеку, стоит отметить, что в последние годы вторичный рынок жилья стал основным для многих покупателей. За последние несколько лет более 60 % ипотечных сделок пришлось на покупку готового жилья, и эта тенденция не подает признаков замедления. Переход к покупке подержанных квартир — не просто проходящий этап: аналитики прогнозируют, что в ближайшие годы эта цифра может еще больше возрасти. Причина? Все просто: экономия средств. Жилье на вторичном рынке, как правило, предлагает лучшее соотношение цены и качества, особенно когда процентные ставки по кредитам остаются высокими.

Дело не только в низкой первоначальной стоимости недвижимости. Для покупателей настоящим экономическим преимуществом является ипотечная ставка. В условиях, когда ставки на новое жилье остаются высокими, многие считают, что гораздо выгоднее приобрести квартиру в собственность. Представьте себе, что вы сэкономите десятки миллионов рублей, просто выбрав правильную недвижимость на правильном рынке. Это немаловажно, особенно если речь идет о долгосрочных обязательствах, таких как ипотека на 20 лет.

Идея инвестировать в новостройку часто бывает заманчивой, но в условиях задержек строительства, роста цен и высоких ставок легко понять, почему люди все чаще обращаются к сектору вторичного жилья. В отличие от новостроек, которые еще находятся в процессе строительства, эти объекты имеют дополнительное преимущество — их можно сразу же заселить. В прошлом году разрыв между ценами на новые и подержанные квартиры увеличился, что делает последние более привлекательным вариантом для покупателей, которые нацелены на реальную экономию в краткосрочной и долгосрочной перспективе.

Всего за три года спрос на вторичное жилье обогнал новый рынок по количеству регистраций ипотечных кредитов. Поэтому, если вы собираетесь приобрести квартиру в ближайшее время, подумайте о финансовом преимуществе покупки на вторичном рынке — будь то первый дом или следующая инвестиция.

Просто, как все гениальное. Как купить квартиру на вторичном рынке по ипотечным ставкам прошлых лет

Если вы хотите приобрести квартиру в ипотеку по ставкам, действовавшим несколько лет назад, все зависит от того, как выбрать время и где искать. Для этого необходимы три вещи: понимание тенденций рынка, использование старых предложений и правильные варианты финансирования.

Во-первых, несмотря на то, что ставки выросли за последние годы, все еще можно купить квартиры по гораздо более низкой ставке по сравнению с текущими предложениями. Это возможно, если вы сосредоточитесь на предложениях, которые все еще связаны с прошлыми условиями ипотеки. Если вы соответствуете требованиям таких предложений, то сможете получить кредит под 5-6 % годовых, что резко отличается от нынешних 12 %, которые, по прогнозам аналитиков, сохранятся в течение ближайших нескольких лет. Такой подход позволяет существенно сэкономить миллионы рублей за срок кредита.

Во-вторых, получить такой кредит можно, даже если вы хотите купить подержанную недвижимость, если вы готовы выполнить определенные условия. Если вы сможете внести первоначальный взнос и ваш кредитный рейтинг достаточно высок, банк может одобрить старый кредит по низкой ставке. Это позволяет вам экономить до сотен тысяч в год, просто выбирая недвижимость на определенных условиях из прошлого, которые многие до сих пор не замечают. В этом и заключается ирония судьбы — большинство людей спешат воспользоваться текущими предложениями, не понимая, что могли бы заплатить гораздо меньше.

Наконец, если учесть общую экономию, результат может оказаться весьма впечатляющим. Накопленная разница в ставках может вылиться в значительную экономию за 15-20 лет. Представьте себе, что вы сэкономите миллионы, просто используя предложения прошлых лет, хотя многие другие ориентируются на текущие рыночные условия. Это простой, но эффективный способ заключить более выгодную сделку, о котором многие покупатели до сих пор не знают.

Прошло всего три года.

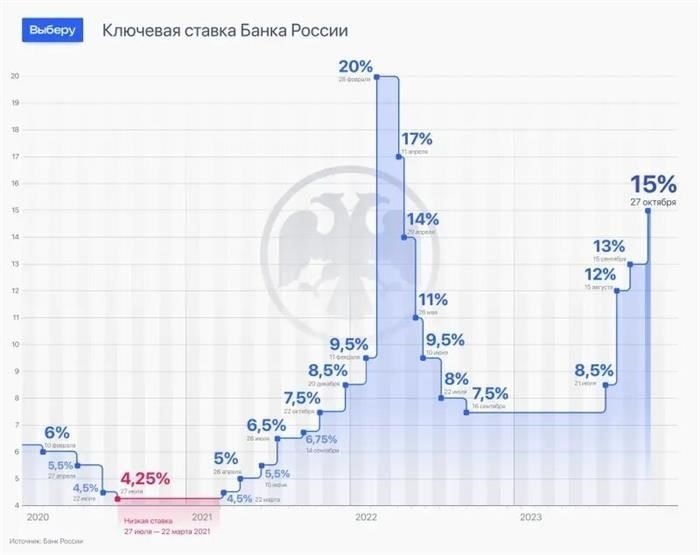

Три года назад получение кредита на покупку жилья по разумной ставке для многих казалось далекой мечтой. Процентные ставки были рекордно высокими, что вытесняло многих покупателей с рынка. Если перенестись в сегодняшний день, то можно с иронией заметить, как сильно все изменилось. Кредит, который когда-то казался недостижимым, теперь доступен тем, кто хочет купить недвижимость, будь то скромная квартира или большой дом.

За последние несколько лет динамика финансирования жилищного строительства претерпела значительные изменения. В 2022 году ставка по ипотечному кредиту стремительно росла, что затрудняло для обычной семьи возможность приобретения собственного жилья. Однако сейчас ставки по ипотеке снизились, и покупка жилья уже не кажется такой пугающей, как раньше. По мнению аналитиков, этот сдвиг во многом обусловлен стабилизацией рынка жилья и изменениями в национальной экономике.

Например, если бы кто-то задумался о покупке жилья в 2020 году, он столкнулся бы с более высокой ставкой по кредиту, что значительно увеличило бы ежемесячные платежи. Сегодня даже при умеренном бюджете покупатель может позволить себе недвижимость, которая еще несколько лет назад была бы ему не по карману. Даже мысль о первоначальном взносе уже не кажется миллионам потенциальных покупателей такой непосильной, как раньше.

Последние несколько лет научили многих, что время имеет решающее значение, когда речь идет о покупке. Поскольку процентные ставки резко меняются в течение короткого периода времени, понимание того, как ориентироваться в этих колебаниях, может сыграть решающую роль. Если вы задумываетесь о покупке жилья сейчас, разумнее всего воспользоваться благоприятными условиями и заключить более выгодную сделку по сравнению с тем, что было всего несколько лет назад.

По сути, сегодня те, кто хочет купить жилье, ощущают преимущества изменившегося ипотечного ландшафта. Это поразительное изменение по сравнению с тем, что было на рынке всего три года назад. Это почти как напоминание о том, что в мире жилищного финансирования ничто не остается статичным надолго. То, что еще недавно казалось невозможной целью, теперь для многих стало реальностью.

Ирония судьбы

Собираетесь приобрести недвижимость? Если вы рассматриваете вариант покупки жилья на вторичном рынке, вы можете быть удивлены. В последние годы стоимость покупки квартиры на вторичном рынке стала более доступной благодаря изменившимся экономическим условиям. В чем секрет? Заметное изменение процентных ставок за последние несколько лет.

Аналитики, возможно, ожидали, что эта тенденция будет колебаться, но факты говорят сами за себя. Еще несколько лет назад идея снять квартиру с низким ежемесячным платежом была практически невозможна. Однако сегодня, даже при ставках в 10-12 % годовых, покупка недвижимости кажется гораздо более реальной, чем ожидалось. И вот что интересно: если вы заключите сделку сейчас, то сможете даже получить дополнительную экономию по сравнению с прошлыми годами.

Экономия

- Средняя экономия на ежемесячных платежах может достигать миллионов рублей в течение 10 лет.

- Всего за три года многим покупателям удалось значительно сократить общие расходы.

- Даже при кажущемся росте процентной ставки эффективная стоимость покупки недвижимости снизилась, если принять во внимание долгосрочные экономические сдвиги.

Стратегия покупки

Если вы все еще сомневаетесь, подумайте вот о чем: Несколько лет назад многие потенциальные покупатели могли отказаться от идеи приобретения жилья из-за высоких ставок. Перейдем к сегодняшнему дню, и те же самые люди смогут приобрести квартиру с хорошим местоположением за гораздо меньшую сумму, чем ожидалось, благодаря постепенному снижению цен на недвижимость и благоприятным условиям кредитования. Ирония судьбы поразительна: то, что раньше считалось недостижимой мечтой, теперь вполне достижимо.

Но есть один важный элемент, который не стоит упускать из виду: время. Дело не только в процентной ставке, но и во всей экономической ситуации, которая делает этот момент золотой возможностью. Независимо от того, хотите ли вы приобрести квартиру в городе или в более тихом районе, вы можете обнаружить, что при грамотной стратегии вы все еще можете позволить себе больше, чем думаете.

Экономика в миллионах

Всего за несколько лет сумма, сэкономленная на ипотеке при покупке квартиры, достигла миллионов. Ключ к такой финансовой выгоде лежит в текущей процентной ставке и эффективной стратегии выбора подходящего объекта недвижимости. Экономия может составить несколько миллионов рублей за 20-30 лет, в зависимости от стоимости недвижимости и условий кредитования. Аналитики отмечают, что лучше всего воспользоваться этими возможностями, выбрав вторичное жилье. Такое решение может привести к значительной экономии, особенно по сравнению с покупкой новой квартиры, стоимость которой зачастую гораздо выше.

Хотя средняя экономия на ипотеке впечатляет, главный вопрос заключается в том, как использовать существующие рыночные условия в своих интересах. Приобретая недвижимость по выгодной ставке, владельцы жилья получают возможность сократить ежегодные платежи на значительную сумму, которая может достигать нескольких миллионов рублей в течение 10-20 лет. На самом деле, если принять взвешенное решение, то ежегодная экономия может превысить 500 000 рублей, а это уже разница между доступным кредитом и обременительным для ваших финансов.

В прошлом году подобное принятие решений позволило клиентам сэкономить до 10 миллионов рублей. Учитывая, что в последние несколько лет ставки по ипотеке были исторически низкими, у многих покупателей появилась возможность значительно снизить свои ежегодные расходы. Это касается не только тех, кто покупает жилье, но и тех, кто рефинансирует свои текущие кредиты, получая еще большую экономию.

Ясно одно: рынок меняется, и те, кто действует быстро, могут извлечь из этого выгоду. При правильных условиях кредитования и стратегическом выборе недвижимости такой подход может привести к значительной экономии. Будь то получение более выгодной ставки или выбор недвижимости по более низкой цене, финансовый эффект со временем невозможно переоценить. Всего несколько лет назад таких возможностей не существовало. Сегодня необходимо вовремя принять меры, чтобы воспользоваться такими благоприятными условиями.