Сделайте целевой перевод в счет основной суммы кредита — это самый эффективный способ сократить будущие процентные начисления. Если ваш договор допускает изменение срока, запросите новый план платежей, чтобы сократить период кредитования. Это изменение напрямую уменьшит общую сумму переплаты, не влияя на ваши ежемесячные обязательства, если вы не решите пересмотреть график.

Хотите платить меньше, не меняя свой ежемесячный бюджет? Выберите схему, при которой ваш ежемесячный счет остается прежним, но дата закрытия сдвигается на более поздний срок. Многие кредиторы, включая T-Bank, предлагают такую возможность. Важно заранее уведомить банк и указать, что ваш платеж должен быть направлен на уменьшение срока, а не ежемесячной суммы.

Планируете снизить ежемесячную нагрузку? Тогда выберите модель, в которой ваши будущие платежи уменьшаются, а первоначальный срок остается. Этот путь не изменит срок, но поможет облегчить ваше финансовое бремя в краткосрочной перспективе. Однако такой подход обычно приводит к увеличению общих процентных расходов по сравнению с уменьшением срока.

Четко определите свои намерения: вы хотите сократить срок кредита или ежемесячные платежи? Банк не будет решать это за вас. Перед переводом суммы часто требуется письменное заявление. Без него средства могут пойти на следующий платеж, а не на стратегическое уменьшение баланса.

Сравните разницу в процентных начислениях по обеим моделям, используя реальные условия кредита. Универсального ответа нет — эффект зависит от вашей текущей ставки, остатка и срока. Но в большинстве случаев сокращение срока приводит к снижению общей стоимости.

Нужны ли частичные взносы? Только в том случае, если вы намерены досрочно уменьшить сумму основного долга. Речь идет не о полном закрытии кредитной линии, а о перерасчете схемы погашения. Уточните минимальную необходимую сумму и то, как она влияет на календарь платежей и общую сумму процентов.

Изучите договор на предмет условий, связанных с досрочным погашением, включая срок уведомления, допустимую периодичность и возможные штрафы. Не все кредитные договоры одинаковы — некоторые ограничивают изменения или устанавливают пороги для дополнительных взносов. Например, Т-Банк допускает гибкие условия, но только при условии, что заемщик соблюдает сроки подачи инструкций.

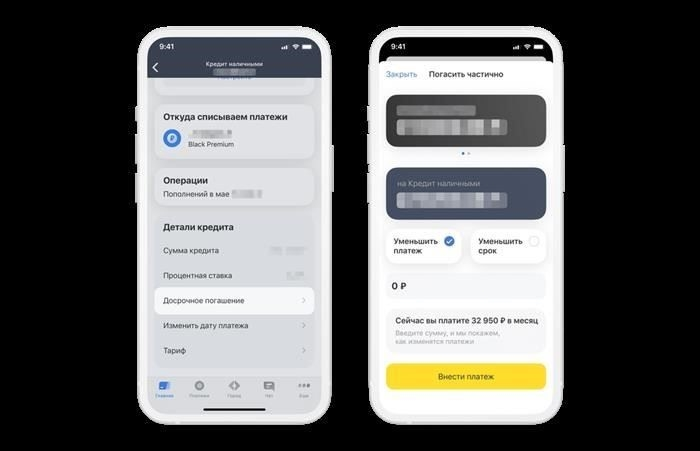

Какие условия по частичному досрочному погашению кредита в Т-Банке?

Подайте письменное заявление в банк не позднее, чем за 5 дней до запланированной даты погашения — это необходимо независимо от способа погашения.

Вы можете уменьшить либо ежемесячную нагрузку, либо срок кредита. Согласно закону, выбор за вами — банк не может навязывать один вариант другому.

Вы можете внести дополнительные средства в размере от 10 000 рублей. Эти суммы можно перечислить через личный кабинет или в отделении Т-Банка.

Корректируется только остаток основного долга, проценты пересчитываются по обновленному графику.

Досрочное погашение не оказывает негативного влияния на вашу кредитную историю. Напротив, оно демонстрирует банку вашу надежность.

Пересчитать новый график можно с помощью онлайн-калькулятора банка — введите сумму взноса и дату погашения.

Досрочное погашение экономит деньги только в том случае, если оно производится в первой половине срока кредита. Более поздние взносы влияют на итоговую сумму не так существенно.

Выгоднее вносить крупные суммы реже, чем небольшие ежемесячно — это минимизирует начисленные проценты.

Для оформления не требуется одобрение третьих лиц или нотариально заверенные документы — нужны только доступ к личному кабинету и паспорт.

Вы можете сократить срок кредита или снизить ежемесячный платеж — Т-Банк позволяет переключаться между этими двумя режимами по каждому запросу.

Например, если ваш ежемесячный платеж составляет 25 000 рублей, а вы дополнительно перечисляете 100 000 рублей, то в зависимости от вашего выбора система либо сократит срок на 8 месяцев, либо снизит ежемесячные обязательства до 20 000 рублей.

Банк не взимает комиссию за досрочное погашение, что ограничено федеральным законодательством.

Все платежи отражаются в вашей кредитной истории незамедлительно, как правило, в течение 24 часов.

Когда и как вносить досрочный платеж по кредиту?

Досрочное погашение кредита может значительно снизить общую сумму выплат. Эта стратегия работает лучше всего, если вы понимаете условия договора и преимущества погашения долга до окончания срока. Правильное определение времени и способа внесения платежа может привести к существенной экономии и общему снижению процентных расходов.

Время играет ключевую роль — как правило, досрочные платежи наиболее выгодны в начале срока действия кредита. Это связано с тем, что проценты обычно начисляются заранее, то есть вы платите больше процентов в первые годы. Внесение платежа в начале срока кредита уменьшит сумму процентов, выплачиваемых с течением времени, и тем самым снизит общую стоимость кредита.

Прежде чем приступить к оплате, изучите кредитный договор, чтобы убедиться, что досрочные выплаты разрешены без штрафов. Некоторые кредиторы могут взимать комиссию за досрочное погашение, что может повлиять на ваши сбережения. Если комиссии отсутствуют, вы можете рассмотреть возможность внесения единовременной суммы или небольших частичных платежей.

Например, если у вас есть кредит, до погашения которого осталось 5 лет, и вы вносите дополнительную сумму, равную месячному взносу, остаток уменьшается, что, в свою очередь, сокращает количество платежей, которые вам нужно сделать. В результате вы быстрее погасите кредит и снизите общую сумму процентов.

Важно оценить свое финансовое положение и убедиться, что внесение досрочных платежей не повлияет на вашу способность покрывать другие обязательства. Распространенной ошибкой является внесение крупных платежей, игнорируя при этом другие необходимые расходы.

К основным преимуществам досрочных платежей относятся снижение общей суммы процентов и возможность быстрее погасить долг. Основные недостатки заключаются в том, что вы можете упустить возможность инвестировать или сэкономить в другом месте, если средства будут направлены на погашение кредита.

Таким образом, выбор оптимальной стратегии досрочных выплат зависит от вашего финансового положения и условий кредита. Всегда думайте о том, что лучше всего подходит для вашей конкретной ситуации, и используйте любую потенциальную экономию, внося платежи тогда, когда это наиболее выгодно.

Что выгоднее — сокращение срока или ежемесячного платежа?

Чтобы сократить переплату, выбирайте сокращение срока кредита. Такой подход значительно снижает общую сумму процентов, даже если ежемесячные расходы остаются высокими. Если ваша цель — снизить финансовую нагрузку, уменьшение срока предпочтительнее, но со временем это обойдется дороже.

- Более быстрое погашение снижает процентную нагрузку на 30-50 %, в зависимости от первоначального плана погашения.

- Если вы сделаете перерасчет, чтобы уменьшить сумму, выплачиваемую каждый месяц, вы увеличите общий срок погашения, что приведет к увеличению общей суммы долга.

Пример: Если вы взяли в долг 1000 долларов под 12 % годовых на 5 лет, а на второй год решили погасить 300 долларов досрочно:

- Сокращение срока: Вы можете закрыть договор на 8 месяцев раньше и сэкономить 70-90 долларов на процентах.

- Уменьшение платежа: Ежемесячные расходы могут снизиться на 6-8, но общая сумма процентов уменьшится всего на 20-30.

Выбирая стратегию, спросите себя:

- Хочу ли я уменьшить ежемесячную нагрузку или общую стоимость?

- Повлияет ли эта корректировка на мою способность быстрее закрыть договор?

- Какой метод расчета применяется при моей схеме погашения — аннуитетный или дифференцированный?

При досрочном погашении по аннуитетной схеме сокращение срока дает большую экономию. При дифференцированной схеме выгода меньше, но все же заметна. Вы можете попросить своего кредитора сделать перерасчет или воспользоваться онлайн-инструментами для оценки эффекта.

Кроме того, учитывайте и отрицательные стороны:

- Сокращение срока может привести к увеличению ежемесячного давления — не лучший вариант, если ваш доход нестабилен.

- Снижение ежемесячных расходов приведет к тому, что вы будете дольше оставаться в долгу, что отсрочит финансовую свободу.

Прежде чем принимать решение, оцените, как досрочное погашение повлияет на ваше соглашение. Поддерживает ли ваш кредитор перерасчет без дополнительных комиссий? Нужны ли какие-либо документы? Когда именно вы вносите изменения — в дату платежа или раньше?

Наилучший результат достигается, когда вы регулярно погашаете кредит досрочно, сокращая срок. Такой подход быстро снижает процентную нагрузку и приближает развязку.

Что говорит закон

Уведомите банк не менее чем за 30 дней до планируемого досрочного взноса в счет погашения долга. Это право гарантировано федеральным законом, и учреждение не может на законных основаниях отказать вам в просьбе.

- Предоставьте письменные документы с указанием суммы и предпочтительной схемы — либо сокращение срока кредитования, либо уменьшение ежемесячных платежей.

- Банк обязан пересчитать график в течение 5 рабочих дней после получения вашего заявления.

- Вы можете запросить обновленную разбивку и сравнить новый план платежей с первоначальным, чтобы понять разницу в общей сумме процентов.

Например, если вы досрочно внесете 200 000 долларов по кредиту, до окончания которого осталось 12 лет, вы сможете либо сократить срок на 18 месяцев, либо уменьшить ежемесячные платежи на 2000 долларов, в зависимости от выбранной схемы. Расчет обоих вариантов поможет определить, какой из них выгоднее в вашей ситуации.

Закон не ограничивает, сколько раз вы можете досрочно погасить часть кредита. Будь то первый или пятый раз, процесс и права остаются неизменными. Главное условие — четко сформулировать свое намерение и убедиться, что в документах отражены желаемые изменения.

Штрафы за досрочное внесение взносов не предусмотрены, если в договоре не указано иное. Если ваш кредитный договор содержит какие-либо комиссии или ограничения, банк обязан убрать их по первому требованию, ссылаясь на федеральное законодательство, защищающее права заемщика.

Используйте эту возможность, чтобы скорректировать свою финансовую стратегию: проверьте историю платежей, подсчитайте потенциальную экономию и примите решение о сокращении срока или размера платежа. Во многих случаях сокращение сроков оказывается выгоднее с точки зрения экономии на процентах за весь срок действия договора.

Погасить кредит полностью

Полное погашение кредита выгодно, когда вы хотите быстро снизить общую финансовую нагрузку. Чтобы понять, выгодно ли вам досрочное погашение, сравните оставшийся срок и сэкономленные проценты с возможными штрафами. Главное — понять, как ваш кредитор относится к досрочному погашению: некоторые банки взимают комиссию, которая может уменьшить экономию.

Прежде чем погасить долг, спросите в банке, как досрочное закрытие влияет на ваш договор. Если учреждение разрешает это делать без штрафов, досрочное погашение может снизить ежемесячную нагрузку и сократить общий срок. Это приводит к заметной экономии за счет сокращения процентных платежей.

Однако в случае применения штрафных санкций необходимо взвесить затраты и выгоду. Используйте точные расчеты, чтобы определить реальную разницу между плановым продолжением и досрочным погашением. Только в том случае, если экономия превышает возможные расходы, полное урегулирование будет оправданным с финансовой точки зрения.

Помните, что момент погашения влияет на результат. Погашение остатка на самом раннем этапе обычно приносит наибольшее облегчение и снижает давление от текущих обязательств. Процедура всегда должна соответствовать вашим финансовым возможностям и планам на будущее.

Погасить кредит частично

Чтобы быстрее сократить долг, сделайте досрочный платеж по непогашенной сумме, не закрывая весь баланс. Такой подход снижает процентные расходы за счет уменьшения основной суммы, что приводит к финансовой экономии в течение всего срока кредитования.

Прежде чем приступить к частичному погашению, внимательно изучите условия договора. Некоторые договоры предусматривают комиссии или штрафы за досрочное погашение, другие допускают изменения в графике платежей или перерасчет ежемесячных взносов. Желательно после операции запросить официальные документы, подтверждающие обновленные условия.

Выбирайте тот вариант, который наиболее выгоден для вас: либо сокращение срока кредита, либо уменьшение ежемесячных платежей. Во многих случаях уменьшение оставшегося срока дает большую экономию на процентах. Проконсультируйтесь с кредитором о том, какая схема применяется и как она влияет на план погашения.

Проверьте правовую базу, регулирующую такие корректировки, поскольку некоторые юрисдикции требуют прозрачных методов расчета и четкого раскрытия информации об изменениях в истории платежей. Точные записи гарантируют защиту от будущих споров.

Приступайте к частичной оплате только тогда, когда средства доступны и никакие срочные расходы не требуют этих ресурсов. Преждевременное уменьшение остатка без четкой стратегии может оказаться невыгодным, если контракт не отличается гибкостью или если предстоящие финансовые обязательства перевешивают потенциальную экономию.

Понимание того, когда и как применять дополнительные платежи, позволит получить максимальную выгоду и свести к минимуму ненужные расходы. Всегда подтверждайте расчеты и условия в письменном виде, прежде чем приступать к работе.

Плюсы и минусы досрочного погашения

Чтобы снизить финансовое бремя, досрочное погашение имеет очевидные преимущества. Досрочно погасив часть долга, вы сможете снизить общий процент, начисляемый банком, тем самым уменьшив переплату. Этот метод позволяет быстрее сократить сумму основного долга, что уменьшает ежемесячные платежи или сокращает срок кредита. Для этого достаточно предоставить определенные документы, подтверждающие намерение совершить досрочную сделку.

Однако следует учитывать и недостатки. Некоторые банки устанавливают штрафы или комиссии за досрочное погашение остатка, что может свести на нет экономию от снижения процентов. Кроме того, если вы решите уменьшить только ежемесячный платеж, не изменяя срок кредита, общий срок может остаться неизменным, что негативно скажется на долгосрочном финансовом планировании. Важно тщательно просчитать выгоду и уточнить, допускает ли кредитор частичное или полное досрочное погашение без дополнительных комиссий.

Еще один фактор — влияние на вашу кредитную историю. Досрочное сокращение долга может улучшить вашу кредитоспособность, но нерегулярные или незапланированные платежи могут сбить с толку кредитных специалистов или системы кредитного скоринга. Прежде чем приступить к работе, оцените доступные варианты снижения нагрузки и проконсультируйтесь с банком, чтобы понять, какие именно требования и документы необходимы для беспрепятственного оформления.

Пример расчета

Чтобы рассчитать эффект от досрочного частичного погашения кредита, сначала определите сумму, которую вы планируете выплачивать сверх своего регулярного взноса. Например, если ваш ежемесячный платеж составляет 500 долларов, а в этом месяце вы добавите 1000 долларов, банк направит эту дополнительную сумму на уменьшение основного долга.

Затем уточните в банке, сократит ли этот платеж срок вашего кредита или снизит ежемесячные платежи. От этого выбора зависит, как разница повлияет на ваши обязательства.

Если срок сократится, кредит будет закрыт быстрее, что уменьшит общую сумму процентов. Чтобы оценить экономию, умножьте ежемесячные проценты на оставшиеся месяцы, исключаемые дополнительным платежом. Если вместо этого ежемесячные платежи уменьшаются, пересчитайте ежемесячные платежи исходя из нового остатка основного долга и оставшегося срока в соответствии с формулой банка или законодательной базой.

Например, если после дополнительного платежа сумма основного долга составляет 20 000 долларов вместо 21 000 долларов, а срок остается 24 месяца, банк пересчитывает ежемесячный платеж исходя из уменьшенной суммы, снижая будущие платежи.

Регулярный контроль этих показателей помогает избежать переплаты по процентам и уточняет, когда ваш кредит будет официально закрыт. Всегда запрашивайте в банке обновленный график после таких операций, чтобы убедиться в точности расчетов и соблюдении закона.

Как получить максимальную выгоду от досрочного погашения кредита

Чтобы сократить переплату по процентам, отдавайте предпочтение дополнительным платежам в счет погашения основного долга, а не продлению срока кредита. Такой подход снижает общую финансовую нагрузку и сокращает срок погашения.

Рассчитайте последствия дополнительных взносов с помощью доступных онлайн-инструментов или ознакомьтесь с условиями вашего кредитора. Это поможет определить, что в вашем случае выгоднее — уменьшение ежемесячных платежей или сокращение срока кредита.

Разберитесь в законодательной базе: в некоторых юрисдикциях право на досрочное погашение ограничено или введены комиссии, поэтому прежде чем приступать к работе, проверьте договор и местные правила. Игнорирование этих правил может привести к непредвиденным расходам, сводящим на нет экономию.

Сроки имеют значение: досрочное погашение дает наибольшую экономию за счет более быстрого уменьшения задолженности. Платежи, сделанные позже, в первую очередь уменьшают основную сумму долга, но в меньшей степени влияют на начисленные проценты.

Помните о возможных недостатках: некоторые соглашения предусматривают штрафы за досрочное закрытие или частичное сокращение, что увеличивает общие расходы, несмотря на очевидную выгоду. Всегда сравнивайте расходы, прежде чем принимать решение.

Приступайте к работе только в том случае, если дополнительные платежи не приведут к сокращению ваших текущих финансов или резервов на случай чрезвычайных ситуаций. Поддержание здорового денежного потока позволяет избежать ненужного финансового стресса и поддерживать постоянные обязательства.

Наконец, документируйте все операции и запрашивайте обновленные выписки, отражающие уменьшение баланса и пересчитанные суммы платежей, чтобы обеспечить прозрачность и избежать недоразумений с кредитором.

Можно ли досрочно закрыть только часть кредита?

Вы можете погасить только часть кредита до официальной даты окончания. Этот вариант позволит вам уменьшить сумму основного долга, сохранив при этом остальные обязательства.

Ключевые моменты, которые следует учитывать:

- Уточните в своем банке: Политика Т-Банка может иметь особые правила в отношении частичного погашения и документов, необходимых для оформления.

- Влияние на срок: Частичное погашение может либо сократить срок кредита, либо уменьшить ежемесячные платежи — уточните, какой вариант применяется к вашему договору.

- Рассчитайте разницу: Используйте выписки по кредитному счету, чтобы оценить, как ваш платеж влияет на общую сумму процентов и общую стоимость кредита.

- Уведомите кредитора в письменном виде: Подайте необходимые документы, чтобы подтвердить свои намерения и указать сумму, предназначенную для досрочного погашения.

Частичное погашение влияет на расчеты по кредиту и может обеспечить заметную экономию за счет снижения начисленных процентов. Однако не каждый тип кредита или банк допускает такую гибкость, поэтому прежде чем приступить к действиям, уточните условия.

Как рассчитать разницу в переплате по вашему кредиту

Чтобы оценить, сколько вы можете сэкономить за счет частичного досрочного погашения кредита, сосредоточьтесь на следующих ключевых шагах:

- Узнайте текущий график погашения кредита у кредитора или в банковской системе.

- Определите сумму основного долга и оставшийся срок до внесения дополнительных платежей.

- Запросите или рассчитайте пересмотренный график после внесения дополнительной суммы в счет погашения основного долга.

- Сравните общую сумму процентов до и после досрочного погашения, чтобы определить размер уменьшения переплаты.

Важные факторы, влияющие на экономию:

- Если вы уменьшаете сумму ежемесячного платежа, срок кредита обычно остается неизменным, что может привести к уменьшению ежемесячного денежного потока, но увеличению общей продолжительности платежей.

- При сокращении срока кредита ежемесячные платежи обычно остаются неизменными, но общая сумма выплачиваемых процентов значительно снижается.

- Условия досрочного погашения зависят от кредитора; уточните, взимаются ли какие-либо комиссии и как частичное погашение влияет на ваш график выплат.

- Не все финансовые учреждения автоматически пересчитывают график; вам может потребоваться сделать это в явном виде.

- Проверьте, будет ли в вашей кредитной истории отражено досрочное погашение, что может положительно сказаться на будущих займах.

- Меньший остаток задолженности после частичного погашения означает меньшее начисление процентов, что снижает общие расходы.

Чтобы точно определить, сколько вы переплатите, не погасив долг досрочно, суммируйте все запланированные платежи и вычтите сумму основного долга. Разница показывает процентные расходы, которые вы можете уменьшить, внеся дополнительную сумму в счет погашения долга.

Изучите предложенные кредитором варианты и выберите тот способ закрытия части долга, который лучше всего соответствует вашим финансовым целям — либо путем снижения ежемесячных платежей, либо путем сокращения срока. У обоих подходов есть свои плюсы и минусы с точки зрения денежного потока и общей суммы выплаченных процентов.

Какие документы нужны?

Чтобы подать заявку на досрочное погашение, необходимо направить кредитору письменное заявление с указанием суммы и желаемой даты платежа. Необходимо предоставить соглашение или договор, связанный с кредитом, чтобы подтвердить текущие условия и остаток средств.

Кроме того, предоставьте документы, удостоверяющие личность, такие как действительный паспорт или удостоверение личности, чтобы подтвердить вашу личность. Некоторые учреждения могут запросить справку о доходах или занятости, чтобы оценить ваше право на корректировку графика погашения.

Важно получить от кредитора справку об оставшемся долге и графике платежей, прежде чем вносить какие-либо платежи. Это поможет точно рассчитать необходимую сумму, чтобы не переплачивать, и понять, как изменится срок или ежемесячные платежи.

Убедитесь, что вы получили письменное подтверждение о принятии досрочного платежа и обновленные условия договора, отражающие новые условия погашения. Эта документация необходима для отслеживания ваших платежей и для юридической защиты в случае расхождений.

Как избежать переплаты банку при досрочном погашении кредита

Чтобы минимизировать расходы при досрочном погашении долга, всегда проверяйте, пересчитывает ли ваш кредитор проценты исходя из оставшейся суммы основного долга или просто сохраняет первоначальный график платежей. Если банк не скорректирует сумму или срок платежа, вы рискуете заплатить разницу между тем, что вы должны, и тем, что вам насчитали.

Один из эффективных методов — запросить подробный расчет остатка задолженности и поинтересоваться, как досрочное погашение влияет на размер платежа и срок кредита. Согласно закону, кредиторы должны предоставлять четкую информацию об экономии, которую вы получаете, досрочно погашая основной долг.

Прежде чем делать дополнительный взнос, подумайте, не лучше ли уменьшить ежемесячный платеж или сократить общий срок кредита. Сокращение срока обычно приводит к большей общей экономии на процентах.

Следите за историей платежей и убедитесь, что все досрочные платежи правильно зачислены на ваш кредитный счет. Ошибки в учете могут привести к переплате и увеличению срока погашения кредита.

Некоторые банки взимают штрафы или комиссии за досрочное погашение. Внимательно изучите свой договор, чтобы выявить подобные условия, и подсчитайте, перевешивает ли экономия от досрочного закрытия кредита эти расходы.

Пример: Если вы планируете погасить долг на полгода раньше, сравните сумму оставшихся платежей с пересчитанной суммой. Эта разница и есть ваша реальная экономическая выгода.

Итак, основные шаги, которые помогут избежать ненужной переплаты: запросите точный перерасчет, решите, как ваш платеж влияет на срок или рассрочку, проверьте зачисление ваших дополнительных платежей и проверьте наличие штрафов. Соблюдение этих правил поможет вам полностью закрыть обязательства с максимальной экономией.

Повлияет ли досрочное погашение кредита на мою кредитную историю?

Досрочное погашение, как правило, улучшает кредитную историю при правильном подходе. Оно демонстрирует ответственное отношение к долгу и может снизить общие процентные расходы, но есть ключевые моменты, которые необходимо учитывать при заключении соглашения с банком.

- Влияние на кредитный рейтинг: Досрочное погашение обязательств обычно отражается положительно, поскольку уменьшает непогашенную задолженность и риск.

- Условия банка: Проверьте свой кредитный договор на наличие пунктов о досрочном погашении. Некоторые банки могут потребовать предоставления специальных документов или уведомить вас о перерасчете ежемесячных платежей или оставшегося срока.

- Корректировка графика платежей: Когда вы досрочно погашаете часть или весь остаток задолженности, банк пересчитывает оставшиеся платежи или сокращает срок. Это может повлиять на то, как отражается ваша кредитная активность.

- Необходимая документация: Чтобы избежать проблем, подайте письменный запрос или заполните формы, подтверждающие ваше намерение сократить долг раньше запланированного срока.

- Возможные сборы или штрафы: Некоторые соглашения предусматривают плату за досрочное урегулирование. Уточните эти детали, чтобы избежать непредвиденных расходов, которые могут повлиять на общую экономию.

Пример: Если вы досрочно уменьшите сумму основного долга, банк может пересчитать ваш ежемесячный платеж, снизив его, или оставить сумму платежа прежней, но сократить срок кредита. Любой из этих вариантов может положительно сказаться на вашем финансовом положении.

Таким образом, погашение кредита раньше установленного срока благоприятно скажется на вашей кредитной истории, если вы:

- Подтвердите условия с вашим банком;

- своевременно предоставляете все необходимые документы;

- Понимаете, как перерасчет влияет на ваши платежи и общий срок кредита;

- избегать штрафов и комиссий, которые могут снизить выгоду от досрочного погашения.

Четкое общение с кредитором и понимание конкретных условий договора гарантирует, что заблаговременное сокращение долга будет способствовать положительному кредитному профилю без непредвиденных недостатков.